�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

��������������

���������������Y�aؓ�����Ќ������ǡ�ӯ��e���͡�δ�����������ɂ��Ŀ��

����һ��ӯ��e

����(һ)������������

�����������������ڡ���˾�������Ї����Ҏ������Ӌ̎��Ҫ��ѭ����˾������Ҏ����

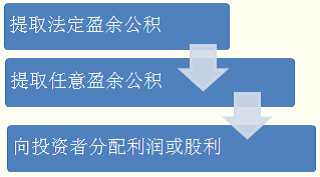

����1.��ȡ�������e��

������˾����I�ķ������e���ն�������10%�ı�����ȡ(�ǹ�˾����IҲ�ɰ����^10%�ı�����ȡ)����˾�������e����Ӌ�~�鹫˾ע���Y��50%���ϕr�����Բ�����ȡ�������e��

����Ҳ�����f���҂����Ҟ�����I�܉��г�����Y��S�ֿɳ��m�İlչ��Ҫ����Iÿ��ă���������ȡ����10%�ķ������e���@�Ƿ������x�ա��ڷ����x�����⣬��I���������Q���Ƿ����������������F����һЩ���й�˾���^�ġ��F���u���������ԁ�IJ��ֹ������@��һ�����}������ؔ���ˆT��Ҫվ�ڲ�ͬ�ĽǶȁ��������}��

����2.��ȡ����ӯ��e

������I���ɖ|����ɖ|����Q�h���ɏĶ�����������ȡ����ӯ��e��

����3.��Ͷ�Y�߷������������

������˾���a̝�p����ȡ���e������ඐ������������Ͷ�Y�߷���������������ɖ|�����ɖ|��������`��Ҏ������˾���a̝�p����ȡ�������e��֮ǰ��ɖ|���������ģ��ɖ|��회��`��Ҏ�������������߀��˾��

������������������Ļ���������˼���f�����˾��ǰ��Ȱl����̝�p����ô�ڮ������������֮ǰ���������ù�˾�ķ������e�����a̝�p����˾�ķ������e�����ԏ��a��ǰ���̝�p�ģ�����ȡ�������e��֮ǰ���������î����������a̝�p�����������5��ȵ�̝�p�����S��ǰ���a�������5�����ϵ�δ���a��̝�p�����������S��ǰ�۳���

����(��)ӯ��e���γɼ���;

����1.ӯ��e�ă���

������˾����I��ӯ��e�֞鷨��ӯ��e������ӯ��e�����ߵą^�e�����������Ӌ���������ͬ��

������ע�⡿����Ͷ�Y��I����������һ��������ȡ�ă��������I�lչ����Ҳ����ӯ��e���㡣������ȡ��������������𣬄t���鑪����н����㡣

����2.ӯ��e����;

����(1)���a̝�p

�������a̝�p��������

����һ�����Ժ���ȶ�ǰ�������a(����);

�����������Ժ���ȶ����������a;

������ע�⡿��һ�͵ڶ������Dz���Ҫ���T���~��̎���ģ����a̝�p�ѽ�ͨ�^�������������Y�D�롰�������䡪��δ�����������w�F�ˡ�

����������ӯ��e���a̝�p��

������ע�⡿������������Ҫ���T���~��̎���ģ���Ӌ��䛞飺

�����裺ӯ��e

�����J���������䡪��ӯ��e�a̝

����(2)�D���Y��

�������ա���˾����Ҏ�����������e��(�Y�����e��ӯ��e)�D���Y���r���������ԓ헹��e�������D��ǰ��˾ע���Y����25%��

����(3)�U����I���a���I

����3.ӯ��e�ĺ���

����(1)��ȡӯ��e

�����裺�������䡪����ȡ����ӯ��e

����������ȡ����ӯ��e

�����J��ӯ��e��������ӯ��e

������������ӯ��e

����������Ͷ�Y��I��Ҏ����ȡ���������I�lչ����r��

�����裺�������䡪����ȡ�������

����������ȡ��I�lչ����

�����J��ӯ��e�����������

����������I�lչ����

����������Ͷ�Y��I��Ҏ����ȡ�������������r��

�����裺�������䡪����ȡ�������������

�����J���������

����(2)ӯ��e��ʹ��

�����ُ��a̝�p

�����裺ӯ��e��������ӯ��e

������������ӯ��e

�����J���������䡪��ӯ��e�a̝

�������D���Y��

�����裺ӯ��e��������ӯ��e

������������ӯ��e

�����J�������Y��(��ɱ�)

��������ӯ��e�����¹�

�����裺ӯ��e��������ӯ��e

������������ӯ��e

�����J���ɱ�

���������}1������x���}�������Ŀ�У���������Iӯ��e�l�����p׃�ӵ���(��)��

����A.����Ͷ�Y��I��ȡ�������

����B.����Ͷ�Y��I��ȡ�������������

����C.��ӯ��e���a̝�p

����D.����������10%��ȡ�������e��

����E.��ӯ��e�D���Y��

���������_�𰸡�ACDE

�������𰸽������x�B����ͨ�^��������н�ꡱ��Ŀ���㣬��Ӱ�ӯ��e�����p׃�ӡ�

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��