���������}10��Ӌ������}��(�̲ġ���11-5��)20��5��1��1�գ���˾���÷����տʽ���ҹ�˾�N��һ�״����O�䣬��ͬ�s�����N�ۃr���2 000�fԪ����5����ÿ��12��31�յ��~��ȡ��ԓ�����O��ɱ���1 560�fԪ���ڬF�N��ʽ�£�ԓ�����O����N�ۃr���1 600�fԪ���ٶ���˾�l����Ʒ�r,�����P����ֵ���{���x����δ�l�����ں�ͬ�s�����տ����ڣ��l�����P����ֵ���{���x�ա�

���������_�𰸡�

���������������Y�ϣ���˾�����_�J���N����Ʒ������~��1 600�fԪ��

�����������й�ʽ��

����δ�������տ��~�ĬFֵ=�F�N��ʽ���տ�헽��~

�������Եó���

����400��(P/A��r��5)=1 600(�fԪ)

�������ڶ�Μyԇ�Ļ��A�ϣ��ò�ֵ��Ӌ���۬F�ʡ�

������r=7%�r��400��4.1002=1 640.08>1 600�fԪ

������r=8%�r��400��3.9927=1 597.08<1 600�fԪ

������ˣ�7%

�����Fֵ������������������������������

����1 640.08���������������������� 7%

����1 600�������������������������� r

����1 597.08���������������������� 8%

����(1640.08-1600)/( 1640.08-1597.08)=(7%-r)/(7%-8%)

����r=7.93%

����ÿ��Ӌ��ؔ���M�õĽ��~���11��1��ʾ��

������11��1��ؔ���M�ú����ձ���Ӌ�������λ���fԪ

| �ꡡ�ݣ�t�� |

δ�ձ���

At��At��1��Dt��1 |

ؔ���M��

B��A��7.93% |

�լF���~

C |

���ձ���

D��C��B |

| 20��5��1��1�� |

1 600 |

�� |

�� |

�� |

| 20��5��12��31�� |

1 600 |

126.88 |

400 |

273.12 |

| 20��6��12��31�� |

1 326.88 |

105.22 |

400 |

294.78 |

| 20��7��12��31�� |

1 032.10 |

81.85 |

400 |

318.15 |

| 20��8��12��31�� |

713.95 |

56.62 |

400 |

343.38 |

| 20��9��12��31�� |

370.57 |

29.43* |

400 |

370.57 |

| �����~ |

�� |

400 |

2 000 |

1 600 |

����*��{����

����������11��1��Ӌ��Y������˾���ڵĕ�Ӌ������£�

����(1)20��5��1��1���N�ی��F�r��

�����裺�L�ڑ��տ20 000 000

�����J�����I�I�����롡 16 000 000

����δ���F���Y���桡4 000 000

�����裺���I�I�ճɱ���15 600 000

�����J�������Ʒ������ 15 600 000

����(2)20��5��12��31����ȡ؛��r��

�����裺�y�д�����������������4 680 000

�����J���L�ڑ��տ���������������� ��4 000 000

�����������M-������ֵ��(�N헶��~) 680 000

�����裺δ���F���Y���桡1 268 800

�����J��ؔ���M�á�������1 268 800

����(3)20��6��12��31����ȡ؛��r��

�����裺�y�д�������������������4 680 000

�����J���L�ڑ��տ������������������ 4 000 000

�����������M-������ֵ��(�N헶��~) 680 000

�����裺δ���F���Y���桡1 052 200

�����J��ؔ���M�á���������1 052 200

����(4)20��7��12��31����ȡ؛��r��

�����裺�y�д�������������������4 680 000

�����J���L�ڑ��տ������������������4 000 000

�����������M-������ֵ��(�N헶��~) 680 000

�����裺δ���F���Y���桡818 500

�����J��ؔ���M�á�������818 500

����(5)20��8��12��31����ȡ؛��r��

�����裺�y�д�������������������4 680 000

�����J���L�ڑ��տ������������������ 4 000 000

�����������M-������ֵ��(�N헶��~) 680 000

�����裺δ���F���Y���桡566 200

�����J��ؔ���M�á�������566 200

����(6)20��9��12��31����ȡ؛�����ֵ���~�r��

�����裺�y�д�������������������4 680 000

�����J���L�ڑ��տ������������������ 4 000 000

�����������M-������ֵ��(�N헶��~) 680 000

�����裺δ���F���Y���桡294 300

�����J��ؔ���M�á�������294 300

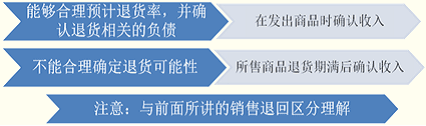

����(4)�����N���˻ؗl�����N��

����������܉������Ӌ��؛�����Բ��_�J�c��؛���P��ؓ������ͨ���ڰl����Ʒ�r�_�J���롣

�����������I���ܺ����ش_����؛�����ԡ���ͨ�����۳���Ʒ����؛�ڝM�r�_�J���롣

����ע�⣬��̎��Ҫ�cǰ�����v���N���˻^�����⡣

���������}11��Ӌ������}��(�̲ġ���11-6��)��˾��һ�ҽ��������N�۹�˾��

����20��7��1��1�գ���˾���ҹ�˾�N��5 000���������ģ���λ�N�ۃr���500Ԫ����λ�ɱ���400Ԫ���_������ֵ�����ðlƱ��ע�����N�ۃr���2 500 000Ԫ����ֵ���~��

����425 000Ԫ���f�h�s�����ҹ�˾����2��1��֮ǰ֧��؛���6��30��֮ǰ�Й���߀�������ġ����������ѽ��l���������δ�յ����ٶ���˾�����^ȥ�Ľ���Ӌԓ������������؛�ʼs��20%;�������İl���r�{���x���ѽ��l��;���H�l���N���˻ؕr���P����ֵ�����~���S�_�p��

���������_�𰸡�

������˾���~��̎�����£�

������1��1�հl���������ĕr��

�����裺�����~������������������������� 2 925 000

�����J�����I�I�����롡�������������������� 2 500 000

�����������M����������ֵ��(�N헶��~)�� 425 000

�����裺���I�I�ճɱ���2 000 000

�����J�������Ʒ������2 000 000

������1��31�մ_�J��Ӌ���N���˻ؕr��

�����裺���I�I�����롡500 000

�����J�����I�I�ճɱ���400 000

�����AӋؓ�� ���� 100 000

������2��1��ǰ�յ�؛��r��

�����裺�y�д������������������������� 2 925 000

�����J�������~������������������������� ����2 925 000

������6��30�հl���N���˻أ����H��؛����1 000��������ѽ�֧����

�����裺�����Ʒ�������������������������� 400 000

�����������M����������ֵ��(�N헶��~)��85 000

�����AӋؓ�� ��������������������������100 000

�����J���y������������������������� ��585 000

����������H��؛����800���r��

�����裺�����Ʒ�������������������������� 320 000

�����������M����������ֵ��(�N헶��~)��68 000

�������I�I�ճɱ�������������������������80 000

�����AӋؓ�� �� �������������������� ��100 000

�����J���y����������������������������� 468 000

�������I�I�����롡�������������������� ����100 000

����������H��؛����1 200���r��

�����裺�����Ʒ�������������������������� 480 000

�����������M����������ֵ��(�N헶��~) 102 000

�������I�I�����롡�������������������� 100 000

�����AӋؓ���������������������������� 100 000

�����J�����I�I�ճɱ����������������������� ����80 000

�����y������������������������� �� 702 000

������6��30��֮ǰ����]�аl����؛��

�����裺���I�I�ճɱ�����������������������400 000

�����AӋؓ�� ������������������������ 100 000

�����J�����I�I�����롡�������������������� 500 000

�������ڵ��෴���

���������}12������x���}����˾��A�aƷ����һ���� �����ˡ����Q�����ޡ����N�����ߡ� 2011��4�·ݹ��N�ۼaƷ20�����ۃr��Ӌ100 000 Ԫ���ɱ�80 000Ԫ������������A�aƷ���˵�ռ4%�����Q��ռ6%������ռ10%����˾2011��4�·��N��A�aƷ�����둪�_�J��(��)Ԫ��

����A.100 000

����B.96 000

����C.90 000

����D.80 000

���������_�𰸡�B

�������𰸽������_�J����=100 000-100 000��4%=96 000(Ԫ)

����(5)�ۺ��ُ��

����ָ�N����Ʒ��ͬ�r���N�۷�ͬ���պ��ٌ�ͬ�ӵ���Ʒ�I�ص��N�۷�ʽ��ͨ����r���ۺ��ُ�������Y���ף�������Ʒ���Й��ϵ���Ҫ�L�U�͈��]�Џ��N�۷��D�Ƶ�ُ؛������������_�J�N����Ʒ���룬�յ��Ŀ�헑��_�J��ؓ��;

������l����Ʒ�r��

�����裺�y�д��

�����J������������

�����������M����������ֵ��(�N헶��~)

����ͬ�r���裺�l����Ʒ

�����J�������Ʒ

��������ĩ����ُ�r�����ԭ�ۃr�IJ��~����I���ڻ�ُ���g����Ӌ����Ϣ��Ӌ��ؔ���M�á�����ُ�r�����ۃr�IJ��~����Ӌ����Ϣ��

�����裺ؔ���M��

�����J������������

�������ُ��Ʒ��

�����裺ؔ���M��

�����J������������

�����裺����������

�����������M����������ֵ��(�M헶��~)

�����J���y��

����ͬ�r���裺�����Ʒ

�����J���l����Ʒ

����ע�⣺�д_��C�������ۺ��ُ���םM���N����Ʒ����_�J�l���ģ��N�۵���Ʒ���ۃr�_�J���룬��ُ����Ʒ����ُ�M��Ʒ̎���������ُ�r�����Ј��r���ُ����r��

���������}13��Ӌ������}��(�̲ġ���11-8��)20��7��5��1�գ���˾���ҹ�˾�N��һ����Ʒ���_������ֵ�����ðlƱ��ע�����N�ۃr���100�fԪ����ֵ���~��17�fԪ��ԓ����Ʒ�ɱ���80�fԪ;��Ʒ��δ�l��������ѽ��յ����f�h�s������˾����9��30�Ռ�������Ʒُ�أ���ُ�r��110�fԪ(������ֵ���~)��

���������_�𰸡�

������˾���~��̎�����£�

������5��1�հl����Ʒ�r��

�����裺�y�д��������������������� 1 170 000

�����J���������������������������������1 000 000

�����������M����������ֵ��(�N헶��~)��170 000

�����ڻ�ُ�r����ԭ�ۃr�IJ��~�����ڻ�ُ���g����Ӌ����Ϣ�M�ã�Ӌ�뮔��ؔ���M�á����ڻ�ُ���g��5���£�؛�ŕr�g�rֵӰ푲�����ֱ����Ӌ����Ϣ�M�ã�ÿ��Ӌ����Ϣ�M�Þ�2(10��5)�fԪ��

�����裺ؔ���M�á���20 000

�����J�����������20 000

������9��30�ջ�ُ��Ʒ�r���յ�����ֵ�����ðlƱ��ע������Ʒ�r���110�fԪ����ֵ���~��18.7�fԪ���ٶ���Ʒ�������죬����ѽ�֧����

�����裺ؔ���M�á���20 000

�����J�����������20 000

�����裺������������������������������� 1 100 000

�����������M����������ֵ��(�M헶��~)�� 187 000

�����J���y�� ������������������������������1 287 000

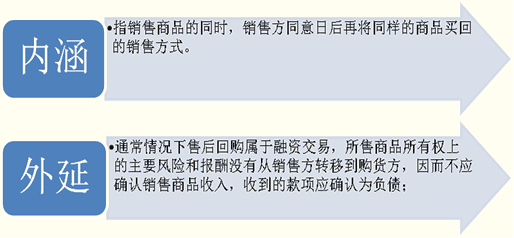

����(6)�ۺ���أ����յ�21�¡����U��

�������@�N�N�۷�ʽ�£��������r�������Y���ף���I�����_�J�N����Ʒ���룬�ۃr�c�Y�a�~��rֵ֮�g�IJ��~���քe������r̎����

����������ۺ���ؽ����J�������Y���U��

�����ۃr�c�Y�a�~��rֵ֮�g�IJ��~���������f��(Ӌ�롰�f�����桱��Ŀ)������ԓ����U�Y�a�����f�M���M�з֔����������f�M�õ��{����

����������ۺ���ؽ����J���齛�I���U��

������rһ���д_��C�������J���齛�I���U���ۺ���ؽ����ǰ��չ��ʃrֵ�_�ɵģ��N�۵���Ʒ���ۃr�_�J���룬�����~��rֵ�Y�D�ɱ���

������r����������ײ��ǰ��չ��ʃrֵ�_�ɵģ�

�������ۃr���ڹ��ʃrֵ�IJ��~Ӌ�뮔�ړp�棬����ԓ�pʧ���ɵ����Ѓr��δ�����U�����~�a���ģ��t�������f�ӣ��������U�ڃȰ����c�_�J����M����һ�µķ����M�з֔�����������M�õ��{��;

�������ۃr���ڹ��ʃrֵ�ģ�����~���������f�ӣ��������U�ڃȰ����c�_�J����M����һ�µķ����M�з֔�����������M�õ��{����

����(7)���f�Q���N��

����̎��ԭ�t���N�۵���Ʒ����Ʒ�N�۵ķ����_�J���룬���յ���Ʒ����ُ�M��Ʒ̎����

���������}14������x���}���������P����_�J�ı����У����_����(��) ��

����A.������Ʒ�˻ؗl������Ʒ�N�ۿ�������؛�ڝM�r�_�J����

����B.�ۺ��ُ�f�h�£��������N������Ŀ�헸�����Ʒ�~��rֵ�IJ��~�_�J����

����C.�д_��C�������J���齛�I���U���ۺ���ؽ����ǰ��չ��ʃrֵ�_�ɵģ��N�۵���Ʒ�ɰ��ۃr�_�J����

����D.���ճи���ʽ�£�ͨ���ڰl����Ʒ���k���������m�r�_�J����

����E.�����տ��N����Ʒ���������տ�������Y���|���t��I���������յĺ�ͬ��f�h�r��Ĺ��ʃrֵ�_�J����

���������_�𰸡�ACDE

�������𰸽������������µă��ݣ��ۺ��ُ�������_�J���룬�����x�B�����_��

���������}15��Ӌ������}����˾�������f�Q�·�ʽ�N�۽o����I�aƷ4�_����λ�ۃr��5�fԪ����λ�ɱ���3�fԪ;ͬ�r�ջ�4�_ͬ��f��Ʒ��ÿ�_���Ճr��0.5�fԪ(�����]��ֵ��)������������y�С����̎��?

���������_�𰸡�

�����裺�y�д��������������������� 234 000

�����J�����I�I�����롡�������������������� 200 000

�����������M����������ֵ��(�N헶��~)��34 000

�����裺���I�I�ճɱ���120 000

�����J�������Ʒ������120 000

�����裺�����Ʒ��20 000(4��5 000)

�����J���y�����20 000

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��