���������ṩ�ڄ�����

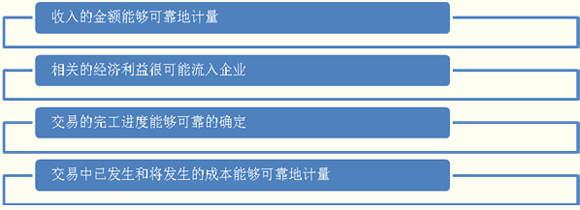

����(һ)���Y�aؓ�����գ� �ṩ�ڄս��ĽY���܉�ɿ���Ӌ�ģ������깤�ٷֱȷ��_�J�ṩ�ڄ�����

����1.�ṩ�ڄս��ĽY���܉�ɿ���Ӌ�ėl��(ͬ�r�M��)

����(1)����Ľ��~�܉�ɿ���Ӌ��;

����(2)���P�Ľ�������ܿ���������I;

����(3)�����깤�M���܉�ɿ��ش_��;

����(4)�������Ѱl���͌��l���ijɱ��܉�ɿ���Ӌ����

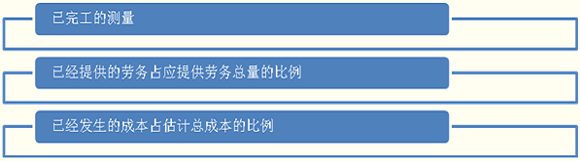

����2.�ṩ�ڄս����깤�M�ȵĴ_������

����(1)���깤�Ĝy��;

����(2)�ѽ��ṩ�Ąڄ�ռ���ṩ�ڄտ����ı���;

����(3)�ѽ��l���ijɱ�ռ��Ӌ���ɱ��ı�����

����ע��:�ڌ����У�����ض��r�ڃ��ṩ�ڄս��Ĕ������ܴ_�����tԓ���g�����둪����ֱ����(ƽ����)�_�J���������C�������������������ܸ��õط�ӳ�깤�M�ȡ���ij����I����������I����Ҫ�ö��r������ԓ��Ҫ���I��ɺ�_�J���롣

����3.�깤�ٷֱȷ����\��

�������ڴ_�J������=�ڄտ����������ĩֹ�ڄյ���ɳ̶�-��ǰ���g�Ѵ_�J������

�������ڴ_�J���M��=�ڄտ��ɱ�������ĩֹ�ڄյ���ɳ̶�-��ǰ���g�Ѵ_�J���M��

����(��)��I���Y�aؓ�����գ��ṩ�ڄս��ĽY�����܉�ɿ���Ӌ

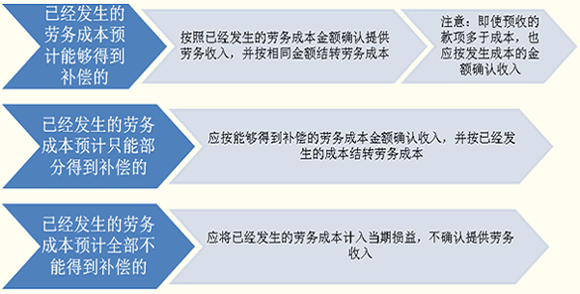

����1.�ѽ��l���Ąڄճɱ��AӋ�܉�õ��a���ġ��������ѽ��l���Ąڄճɱ����~�_�J�ṩ�ڄ����룬������ͬ���~�Y�D�ڄճɱ���

����ע�⣺��ʹ�A�յĿ�헶��ڳɱ���Ҳ�����l���ɱ��Ľ��~�_�J���롣

����2.�ѽ��l���Ąڄճɱ��AӋֻ�ܲ��ֵõ��a���ġ��������܉�õ��a���Ąڄճɱ����~�_�J���룬�����ѽ��l���ijɱ��Y�D�ڄճɱ���

����3.�ѽ��l���Ąڄճɱ��AӋȫ�����ܵõ��a���ġ��������ѽ��l���Ąڄճɱ�Ӌ�뮔�ړp�棬���_�J�ṩ�ڄ����롣

���������}16��Ӌ������}��(�̲ġ���11-9��)A��˾��20��7��12��1�ս���һ��O�䰲�b�΄գ����b�ڞ�3���£���ͬ������600 000Ԫ����������A�հ��b�M440 000Ԫ�����H�l�����b�M��280 000Ԫ(�ٶ����鰲�b�ˆTн��)����Ӌ߀���l���ɱ�120 000Ԫ���ٶ���˾�����H�l���ijɱ�ռ��Ӌ���ɱ��ı����_���ڄյ��깤�M�ȡ���˾���~��̎�����£�

���������_�𰸡�

����(1)Ӌ�㣺

�������H�l���ijɱ�ռ��Ӌ���ɱ��ı���=280 000��(280 000+120 000)��100%=70%

������20��7��12��31�մ_�J���ṩ�ڄ�����=600 000��70%-0=420 000(Ԫ)

������20��7��12��31�սY�D���ṩ�ڄճɱ�=(280 000+120 000)��70%-0=280 000(Ԫ)

����(2)�~��̎����

�����ٌ��H�l���ڄճɱ��r��

�����裺�ڄճɱ� ������280 000

�����J��������� ��280 000

�������A�Մڄտ�r��

�����裺�y�д�440 000

�����J���A���~�440 000

������20��7��12��31�մ_�J�ṩ�ڄ����벢�Y�D�ڄճɱ��r��

�����裺�A���~�����420 000

�����J�����I�I�����롡��420 000

�����裺���I�I�ճɱ���280 000

�����J���ڄճɱ���������280 000

���������}17��Ӌ������}����˾��20��7��12��25�ս����ҹ�˾ί�У�������Ӗһ���W�T����Ӗ�ڞ�6���£�20��8��1��1���_�W���f�h�s�����ҹ�˾�����˾֧������Ӗ�M���~��60 000Ԫ�������ε��~֧������һ�����_�W�r�A�����ڶ�����20��8��3��1��֧��������������Ӗ�Y���r֧����

����20��8��1��1�գ��ҹ�˾�A����һ����Ӗ�M����20��8��2��28�գ���˾�l����Ӗ�ɱ�15 000Ԫ(�ٶ�������Ӗ�ˆTн��)��20��8��3��1�գ���˾��֪�ҹ�˾���I�l�����y����ɴ���Ӗ�M�ܷ��ջ��y�Դ_������˾���~��̎�����£�

���������_�𰸡�

����(1)20��8��1��1���յ��ҹ�˾�A������Ӗ�M�r��

�����裺�y�д�� �� 20 000

�����J���A���~�� ��20 000

����(2)���H�l����Ӗ֧��15 000Ԫ�r��

�����裺�ڄճɱ� ������15 000

�����J��������н�ꡡ15 000

����(3)20��8��2��28�մ_�J�ṩ�ڄ����벢�Y�D�ڄճɱ��r��

�����裺�A���~�� ������15 000

�����J�����I�I�����롡15 000

�����裺���I�I�ճɱ���15 000

�����J���ڄճɱ�������15 000

���������}18������x���}����˾2010��11��10���c�ҹ�˾��ӆһ����a���S��ͬ����ͬҎ����ԓ�S���r���93.6�fԪ(����ֵ���~)����ͬ�ڞ�6���¡���ͬ��ӆ���A�Ճr��50�fԪ����12��31�գ��ь��H�l���S���M��35�fԪ���AӋ߀���l���S���M��15�fԪ����˾�����H�l���ijɱ�ռ���ɱ��ı����_���ڄյ��깤�̶ȡ��ٶ��ṩ�ڄյĽ��Y���܉�ɿ��ع�Ӌ���t��˾2010��ĩ����헾S��ͬ���_�J�Ąڄ������(��)��

����A.80�fԪ

����B.65.52�fԪ

����C.56�fԪ

����D.35�fԪ

���������_�𰸡�C

�������𰸽�����

�����������Ŀ������93.6/(1+17%)=80(�fԪ)

�������H�l���ijɱ�ռ��Ӌ���ɱ��ı���=35/(35+15)��100%=70%

������˾2010�ꑪ�_�J������=80��70%=56(�fԪ)

���������}19������x���}����˾��2010��11�� 15 ���c�ҹ�˾��ӆһ��O��S��ͬ��ԓ��ͬҎ����ԓ�O��S���r���60�fԪ (������ֵ���~)���ھS���΄���ɲ���պϸ��һ�νY�塣2010��12��31�� ��ԓ�O��S���΄���ɲ����ҹ�˾��պϸ�˾���H�l���ľS���M�Þ�20�fԪ (���������ˆT���Y)��12��31�գ��b���ҹ�˾�l���ش�ؔ�����y����˾�AӋ�ܿ����յ��ľS���17.55 �fԪ (����ֵ���~)����˾2010�ꌦԓ헄ڄՑ��_�J�������(��)��

����A.60�fԪ

����B.20�fԪ

����C.17.55�fԪ

����D.15�fԪ

���������_�𰸡�D

�������𰸽�������˾2010�ꌦԓ헄ڄՑ��_�J������=17.55/ (1+17%)=15(�fԪ)

����(��)ͬ�r�N����Ʒ���ṩ�ڄ�

������I�c������I��ӆ�ĺ�ͬ��f�h�����N����Ʒ���ṩ�ڄՕr(���N���O���ͬ�rؓ؟���b������)��

����1.�N����Ʒ���ֺ��ṩ�ڄղ����܉�^�e���܉�Ϊ�Ӌ���ġ��������N����Ʒ���������N����Ʒ̎�������ṩ�ڄղ��������ṩ�ڄ�̎��;

����2.�N����Ʒ���ֺ��ṩ�ڄղ��ֲ��܉�^�ֵģ����m�܅^�ֵ����܆Ϊ�Ӌ���ġ��������N����Ʒ���ֺ��ṩ�ڄղ���ȫ�������N����Ʒ̎����

���������}20��Ӌ������}��(�̲ġ���11-10��)��˾�c�ҹ�˾��ӆ��ͬ�����ҹ�˾�N��һ����ݲ�ؓ؟���b����˾�_������ֵ�����ðlƱ��ע���ăr���Ӌ��1 000 000Ԫ����������N�ۃr���980 000Ԫ�����b�M��20 000Ԫ����ֵ���~��170 000Ԫ����ݵijɱ���560 000Ԫ;��ݰ��b�^���аl�����b�M12 000Ԫ�����鰲�b�ˆTн�ꡣ�ٶ�����ѽ����b��ɲ�����պϸ����δ�յ�;���b�������N�ۺ�ͬ����Ҫ�M�ɲ��֡���˾���~��̎�����£�

���������_�𰸡�

����(1)��ݰl���r��

�����裺�l����Ʒ��560 000

�����J�������Ʒ�� 560 000

����(2)���H�l�����b�M��12 000Ԫ�r��

�����裺�ڄճɱ������� 12 000

�����J��������н�ꡡ12 000

����(3)����N�ی��F�_�J����980 000Ԫ���Y�D��ݳɱ�560 000Ԫ�r��

�����裺�����~����������������������� 1 150 000

�����J�����I�I������ ����������������������980 000

�����������M����������ֵ��(�N헶��~) 170 000

�����裺���I�I�ճɱ���560 000

�����J���l����Ʒ������560 000

����(4)�_�J���b�M����20 000Ԫ���Y�D���b�ɱ�12 000Ԫ�r��

�����裺�����~�����20 000

�����J�����I�I�����롡20 000

�����裺���I�I�ճɱ���12 000

�����J���ڄճɱ� ����12 000

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��