���������~��rֵģʽ�µ�̎��

����(һ)�Q���Y�a�ɱ��Ĵ_��

����1.���漰�a�r

�����Q���Y�a�ijɱ�=�Q���Y�a���~��rֵ+��Q���Y�a֧�������P���M

����2.�漰�a�r

����(1)֧���a�r��

�����Q���Y�a�ijɱ�=�Q���Y�a���~��rֵ+֧�����a�r+��Q���Y�a֧�������P���M

����(2)�յ��a�r��

�����Q���Y�a�ijɱ�=�Q���Y�a���~��rֵ-�յ����a�r+��Q���Y�a֧�������P���M

����ע�⣺���Q���Y�a�~��rֵӋ���Q���Y�a�ɱ��ģ��oՓ�Ƿ��ո��a�r�������_�J�Y�a̎�Óp�档

����(��)��Ӌ̎��

�����ԓQ���o���Y�aȡ�Î����Ʒ������

�����裺�����Ʒ��(Ӌ��ó������~�rֵ)

�����������M����������ֵ��(�M헶��~)

������Ӌ���N(�є��N�~)

�����J���o���Y�a(�~�����~)

�����������M�D�D�����I�I��

�����I�I������(���ٶ��ղ��~������)

����(�漰�a�r�ģ�����J�y�д���)

���������}5��Ӌ������}���̲�P263����14-3��

��������˾����һ�_�����O�䣬ԓ�O��ԭ�r450�fԪ����Ӌ�����f330�fԪ������˾����һ��L�ڹə�Ͷ�Y���~��rֵ90�fԪ������Y�a��δӋ��pֵ�ʂ䡣����˾�Q�����䌣���O�佻�Q����˾���L�ڹə�Ͷ�Y��ԓ�����O�������aij�N�aƷ������O�䡣���ڌ����O��ϵ���r���T���졢���|���⣬�乫�ʃrֵҲ���ܿɿ�Ӌ��;����˾���е��L�ڹə�Ͷ�Y�ڻ��S�Ј��Л]�Ј�r���乫�ʃrֵҲ���ܿɿ�Ӌ�������p���̶�����֧����20�fԪ�a�r���ٶ������Л]���漰���P���M��

���������_�𰸡�

��������˾���~��̎�����£�

�����裺�̶��Y�a����������������1 200 000

������Ӌ���f����������������3 300 000

�����J���̶��Y�a���������O�䡡��4 500 000

�����裺�L�ڹə�Ͷ�Y������������1 000 000

�����y�����������������200 000

�����J���̶��Y�a����������������1 200 000

��������˾���~��̎�����£�

�����裺�̶��Y�a���������O�䡡��1 100 000

�����J���L�ڹə�Ͷ�Y��������������900 000

�����y�����������������200 000

���������~��rֵӋ������r�£��l�����a�r���Á��{���Q���Y�a�ijɱ������漰�_�J�p�憖�}��

���������}6�����x�}����˾�c�ҹ�˾�f�̣���˾����܇һ�v�Q���ҹ�˾��һ�����ϡ���֪��܇��ԭֵ��300 000Ԫ���������f210 500Ԫ������̶��Y�a�pֵ�ʂ�5 000Ԫ;ԭ���ϵĹ��ʃrֵ��Ӌ���r���100 000Ԫ���ס��ҹ�˾��ֵ�����ʾ���17%�������˾֧���o�ҹ�˾�a�r(��������ֵ���IJ��~)21 000Ԫ���ٶ�ԓ헷�؛�����Y�a���Q�������̘I���|��������ֵ���r���˾�c�ҹ�˾�M���ˆΪ��ĽY�㡣�t��˾ԭ���ϵ����~�rֵ��(��)Ԫ��

����A.105 500Ԫ

����B.84 500Ԫ

����C.100 000Ԫ

����D.88 500Ԫ

���������_�𰸡�A

�������𰸽������������̘I���|��r�£��Q���Y�a���~�rֵ=�Q���Y�a�~��rֵ+֧�����a�r=300 000-210 500-5 000+21 000=105 500(Ԫ)

���������}7�����x�}����˾��һ�v��܇�Q���ҹ�˾��һ�v؛܇����˾��܇���~��ԭ�r��30�fԪ���������f11�fԪ;�ҹ�˾؛܇���~��rֵ��25�fԪ�����O�ס��ҹ�˾��܇��؛܇�Ĺ��ʃrֵ���o�������_���������˶�����˾�Q����܇������ֵ�����3.23�fԪ���ҹ�˾�Q��؛܇������ֵ����4.25�fԪ����˾�����ҹ�˾֧���y�д��2�fԪ(������ֵ���IJ��~)���ס��ҹ�˾��ֵ�����ʾ���17%���Q����Y�a������̶��Y�a���㡣��˾���_�J�ēp���(��)��

����A.19�fԪ

����B.0�fԪ

����C.6�fԪ

����D.25�fԪ

���������_�𰸡�B

�������𰸽�������˾������Ӌ��䛞飺

�����裺�̶��Y�a��������������190 000

������Ӌ���f��������������110 000

�����J���̶��Y�a��������������300 000

�����裺�̶��Y�a����199 800��190 000+20 000-(42 500-32 300)��

�����������M����������ֵ��(�M헶��~)����42 500(250 000*17%)

�����J���̶��Y�a��������������������������������������������190 000

�����������M����������ֵ��(�N헶��~)������32 300(190 000*17%)

�����y������������������������������������������� 20 000

���������漰��헷�؛�����Y�a���Q��̎��

����˼·��

������һ�����_���Q���Y�a�������~�rֵ;

�����ڶ��������������~�rֵ������������Y�a��(1)���ʃrֵ����;(2)�~��rֵ������

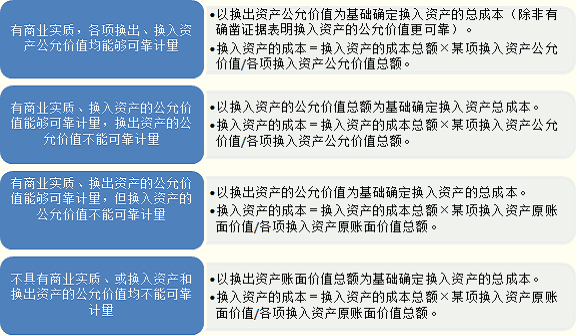

����(һ)��؛�����Y�a���Q�����̘I���|���Ҹ�헓Q���Y�a�͓Q���Y�a�Ĺ��ʃrֵ���܉�ɿ�Ӌ����

����1.�ԓQ���Y�a�Ĺ��ʃrֵ����A�_���Q���Y�a�Ŀ��ɱ���

����2.���ո�헓Q���Y�a�Ĺ��ʃrֵռ�Q���Y�a���ʃrֵ���~�ı��������Q���Y�a�ijɱ����~�M�з��䣬�_����헓Q���Y�a�ijɱ���

����ij헓Q���Y�a�ijɱ�=�Q���Y�a�ijɱ����~��ij헓Q���Y�a���ʃrֵ/��헓Q���Y�a���ʃrֵ���~

����ע�⣺�������ʃrֵ��Ӌ��r���������漰����ֵ�����漰�ո��y�д��ģ���ԭ��ͬǰ���Ć�헷�؛�����Y�a���Q��̎������ͬ��

����(��)��؛�����Y�a���Q�����̘I���|���ғQ���Y�a�Ĺ��ʃrֵ�܉�ɿ�Ӌ�����Q���Y�a�Ĺ��ʃrֵ���ܿɿ�Ӌ��

����1.�ԓQ���Y�a�Ĺ��ʃrֵ���~����A�_���Q���Y�a�Ŀ��ɱ���

����2.���ո�헓Q���Y�a�Ĺ��ʃrֵռ�Q���Y�a���ʃrֵ���~�ı��������Q���Y�a�ijɱ����~�M�з��䣬�_����헓Q���Y�a�ijɱ���

����ij헓Q���Y�a�ijɱ�=�Q���Y�a�ijɱ����~��ij헓Q���Y�a���ʃrֵ/��헓Q���Y�a���ʃrֵ���~

����(��)��؛�����Y�a���Q�����̘I���|���Q���Y�a�Ĺ��ʃrֵ�܉�ɿ�Ӌ�������Q���Y�a�Ĺ��ʃrֵ���ܿɿ�Ӌ��

����1.�ԓQ���Y�a�Ĺ��ʃrֵ����A�_���Q���Y�a�Ŀ��ɱ���

����2.���ո�헓Q���Y�a��ԭ�~��rֵռ�Q���Y�aԭ�~��rֵ���~�ı��������Q���Y�a�ijɱ����~�M�з��䣬�_����헓Q���Y�a�ijɱ���

����ij헓Q���Y�a�ijɱ�=�Q���Y�a�ijɱ����~��ij헓Q���Y�aԭ�~��rֵ/��헓Q���Y�aԭ�~��rֵ���~

����(��)��؛�����Y�a���Q�������̘I���|����Q���Y�a�͓Q���Y�a�Ĺ��ʃrֵ�����ܿɿ�Ӌ��

����1.�ԓQ���Y�a�~��rֵ���~����A�_���Q���Y�a�Ŀ��ɱ���

����2.���ՓQ�����Y�a��ԭ�~��rֵռ�Q���Y�aԭ�~��rֵ���~�ı��������Q���Y�a�ijɱ����~�M�з��䣬�_����헓Q���Y�a�ijɱ���

����ij헓Q���Y�a�ijɱ�=�Q���Y�a�ijɱ����~��ij헓Q���Y�aԭ�~��rֵ/��헓Q���Y�aԭ�~��rֵ���~

���������}8�����x�}�������P�ڷ�؛�����Y�a���Q�ı����У����_����(��)��

����A.��؛�����Y�a���Q�����漰������؛�����Y�a����؛�����Y�aռ�����Y�a���Q���~�ı�������25%

����B.�ڽ��ײ������̘I���|����r�£�֧���a�r����I�������Q���Y�a�~��rֵ����֧�����a�r�͑�֧�������P���M������Q���Y�a�ijɱ�

����C.�ڽ������̘I���|����r�£��յ��a�r����I�����Q���Y�a�~��rֵ�pȥ�a�r�����ϑ�֧�������P���M������Q���Y�a�����~�rֵ

����D.�ڽ������̘I���|�����ʃrֵ�ܿɿ�Ӌ������r�£��յ��a�r����I��һ�㑪���Q���Y�a���ʃrֵ�pȥ�a�r�����ϑ�֧�������P���M������Q���Y�a�����~�rֵ

����E.��ͬ�r�Q�����Y�a����r�£��������Q�����Y�a�Ĺ��ʃrֵռ�Q���Y�a���ʃrֵ���~�ı�������Q���Y�a�ijɱ����~

���������_�𰸡�ABD

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��