����ȫ�Pӛ��2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

�ھ��� �����ߙ���

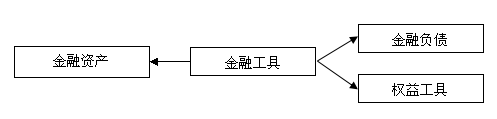

����������������I��Ӌ�ʄt��37̖�������ڹ����Ј���������Ҫ�¹����y�c����湤���c����ؓ���ą^�֡������Pע��(1)�����ߙ������Ļ���Ҫ����I��ʼ�_�J���ڹ��ߕr�����������l�н��ڹ��ߵČ��|(ע���S�ώ��J�鑪ԓ�Ǻ�ͬ�l����ǽ������|)�����ڹ��������M�ɲ��ִ_�J�����ԓ�Y�a������ؓ������湤�ߡ�����ijЩ��Ϲ��ߣ���Ҫ�ڳ�ʼ�_�J�r��ؓ���͙���ɷ��M�зֲ�(2)�����Y�����Y�����e����������Ĵ_�J��Ӌ����(3)�Y�����e-�����Y�����e�c�����C��������Pϵ�ͅ^�e��

��һ�� �����ߙ������Ļ���Ҫ��

����һ�����湤���c����ؓ���ą^��

�������湤�ߣ���ָ���C������ij����I�ڿ۳�����ؓ������Y�a�е�ʣ������ĺ�ͬ���ę��湤�ߵİl�з��������湤�ߌ��������ߙ���ĽM�ɲ��֡����磬��I�l�е���ͨ�ɣ���I�l�е�ʹ�������Й��Թ̶��r��ُ��̶�����ԓ��I��ͨ�ɵ��J�ə��C�ș��湤�ߣ��͌��������ߙ���ĽM�ɲ��֡�

����ͨ����r�£���I���^���ֱ����l�н��ڹ����Ǚ��湤��߀�ǽ���ؓ������Ҳ���������^���s����r�����磬��I�l�еģ����������湤���M�нY��Ľ��ڹ��ߣ��������Y�㷽ʽ�IJ�ͬ���������_�J�Y����ͬ��

�������湤�ߣ�

����1.��I�l�н��ڹ��ߕr�����ԓ���ߺ�ͬ�l���Л]�а��������F������������Y�a�o������λ�ĺ�ͬ�x�գ�Ҳ�]�а����ڝ��ڲ����l�����c������λ���Q�����Y�a�����ؓ���ĺ�ͬ�x�գ���ôԓ���ߑ��_�J����湤��;

����2.�����I�l�е�ԓ���ߌ�����û����������湤���M��Ӌ�㣬߀��Ҫ�^�m�^�ֲ�ͬ����r�M���Дࡣ��I���l�еĽ��ڹ��ߴ_�J����湤�ߣ�����ͬ�r�M�����Зl����

����(1)ԓ���ڹ��ߑ��������������F������������Y�a�o������λ�����ڝ��ڲ����ėl�����c������λ���Q�����Y�a�����ؓ���ĺ�ͬ�x��;

����(2)ԓ���ڹ�����û���ðl�з���������湤���M�нY��ģ������������ߣ�ԓ���ߑ��������������ǹ̶������İl�з��Ľ��ڹ����M�нY��ĺ�ͬ�x��;����������ߣ�ԓ���ڹ���ֻ��ͨ�^�����̶������İl�з�������湤�ߓQȡ�̶����~�ĬF������������Y�a�M�нY�㡣���У���ָ�İl�з���������湤�߲���������ͨ�^��ȡ����I������湤���M�нY��ĺ�ͬ��

��������1��Ӌ������}��ABC��˾��20��7��2��1����˾�l����������ͨ�ɞ�˵ĵĿ��q�ڙࡣ����ԓ�ڙ��ͬ�������˾�Й�(�Й��r��102Ԫ)��EFG��˾�Й���ÿ��102Ԫ�ăr�����ABC��˾ُ����ͨ��1 000�ɡ�

�����������P�Y�����£�

����(1)��ͬ��ӆ�� 20��7��2��1��

����(2)�Й���(�Wʽ�ڙ�) 20��8��1��31��

����(3)20��7��2��1��ÿ���Ѓr 100Ԫ

����(4)20��7��12��31��ÿ���Ѓr 104Ԫ

����(5)20��8��1��31��ÿ���Ѓr 104Ԫ

����(6)20��8��1��31�Ց�֧���Ĺ̶��Й��r�� 102Ԫ

����(7)�ڙ��ͬ�е���ͨ�ɔ��� 1 000��

����(8)20��7��2��1���ڙ�Ĺ��ʃrֵ 5 000Ԫ

����(9)20��7��12��31���ڙ�Ĺ��ʃrֵ 3 000Ԫ

����(10)20��8��1��31���ڙ�Ĺ��ʃrֵ 2 000Ԫ

�����ٶ������]�������أ�ABC��˾���~��̎�����£�

��������1���ڙ����ԬF�����~�Y��

������������

��������1���ԬF�����~�Y��

����1.ԓ���ڹ������ԬF�����~�Y��ģ���˰��������F������������Y�a�o������λ�ĺ�ͬ�x�գ�����һ헽���ؓ��

������Ӌ�㡿

����(1)20��7��2��1�գ��_�J�l�еĿ��q�ڙࣺ

�����裺�y�д�� 5 000

�����J���������ߡ������q�ڙ� 5 000

����(2)20��7��12��31�գ��_�J�ڙ�ʃrֵ�p�٣�

�����裺�������ߡ������q�ڙ� 2 000

�����J�����ʃrֵ׃�ӓp�� 2 000

����(3)20��8��1��31�գ��_�J�ڙ�ʃrֵ�p�٣�

�����裺�������ߡ������q�ڙ� 1 000

�����J�����ʃrֵ׃�ӓp�� 1 000

������ͬһ�죬EFG��˾��ʹ��ԓ���q�ڙ࣬��ͬ�ԬF�����~��ʽ�M�нY�㡣ABC��˾���x����EFG��˾����104 000(104��1 000)Ԫ������EFG��˾��ȡ102 000(102��1 000)Ԫ��ABC��˾���H֧�����~��2 000Ԫ����ӳ���q�ڙ�Y����~��̎�����£�

�����裺�������ߡ������q�ڙ� 2 000

�����J���y�� 2 000

��������2������ͨ�Ƀ��~�Y��

����1.ԓ���ڹ�������������湤�߃��~�Y��ģ�����������(����ȡ)�F������������Y�a�o������λ�ĺ�ͬ�x��(���x��);

����2.���⣬ԓ���ڹ��ߞ��������ߣ���ͨ�^����׃�Ӕ����İl�з�������湤���M�нY�㣬��ˌ��ڽ���ؓ����

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C���俼���h