������ʾ���̲��Ќ����e����ϵĵ��N��䛺ͺϲ�������{(di��o)����䛺ϲ���һ�P��䛡�������(j��)�v��(2010)��43����������ӣ��ϠI���ڂ��e������Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r����(y��ng)��(d��ng)�۳����ճֹɱ���Ӌ���δ���F(xi��n)��(n��i)�����דp�档��ϠI����Ҫ���ƺϲ�ؔ��(w��)����ģ�߀��Ҫ���ճֹɱ����{(di��o)�p�I�I(y��)������ȿ�Ŀ��ͬ�r�{(di��o)��Ͷ�Y���档�����n���е�һ�P��䛲�֞�ɲ�̎����

������Ͷ����؛�����Y�a(ch��n)���^���У��ϠI������ȡ�úϠI��I(y��)���L�ڹə�(qu��n)Ͷ�Y��߀ȡ��������؛���Ի��؛�����Y�a(ch��n)�ģ���(y��ng)��(d��ng)�_�J(r��n)ԓ헽������cȡ������؛���ԡ���؛�����Y�a(ch��n)���P(gu��n)�ēp�档

���������}8����˾���ҹ�˾��ͬ���Y�O(sh��)������˾��ע���Y����1 000�fԪ����˾���ҹ�˾�����б���˾ע���Y����50%������˾��ס��҃ɹ�˾�ĺϠI��I(y��)����˾����̶��Y�a(ch��n)(�C(j��)��)���Y��ԓ�C(j��)����ԭ�r��400�fԪ����Ӌ���f��100�fԪ�����ʃrֵ��600�fԪ��δӋ��pֵ;�ҹ�˾�ԬF(xi��n)����Y400�fԪ�����⣬�ҹ�˾��֧��100�fԪ�o��˾��

������������

�������H�ϣ����������Կ��飬��˾�Ȱ���100�fԪ�ăr�����ҹ�˾���ۙC(j��)���O(sh��)���1/6��Ȼ���˾��ʣ��ęC(j��)����5/6���r500�fԪ���Y���ҹ�˾�t��400�fԪ�F(xi��n)�C(j��)��1/6���r100�fԪ���Y��

�����ڴ˽����У���˾���Դ_�J(r��n)�ēp����~��ɲ��֣�

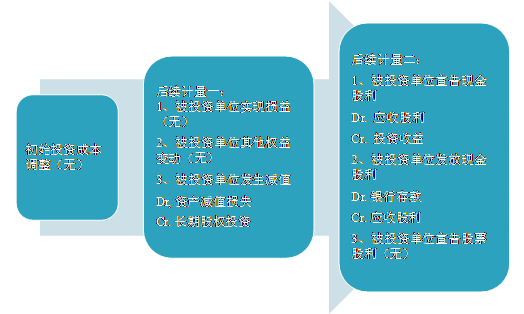

����1��Ͷ�Y��؛�����Y�a(ch��n)�^���У�ȡ���L�ڹə�(qu��n)Ͷ�Y�������؛�����Y�a(ch��n)(100�fԪ)���_�J(r��n)���P(gu��n)�ēp�棺100-(400-100)��1/6=50(�fԪ)��

����2��Ͷ�Y��؛�����Y�a(ch��n)���_�J(r��n)���ںϠI��I(y��)�����ϠI�������ã�(500-(400-100)��5/6)��(1-50%)=125(�fԪ)��

����3.ȡ�ìF(xi��n)�������������̎��

�������ՙ�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y��I(y��)�Ա�Ͷ�Y��λȡ�õĬF(xi��n)���������������(y��ng)�֜p�L�ڹə�(qu��n)Ͷ�Y���~��rֵ���ڱ�Ͷ�Y��λ������ɬF(xi��n)������������Ǖr����ӛ����(y��ng)�չ�������Ŀ���Jӛ���L�ڹə�(qu��n)Ͷ�Y(�p���{(di��o)��)����Ŀ;�Ա�Ͷ�Y��λȡ�õĬF(xi��n)��������������^�Ѵ_�J(r��n)�p���{(di��o)���IJ��֑�(y��ng)ҕͬͶ�Y�ɱ����ջأ��_�p�L�ڹə�(qu��n)Ͷ�Y���~��rֵ��

����4.���~̝�p�Ĵ_�J(r��n)

�������ՙ�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y��Ͷ�Y��I(y��)�_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)���ēpʧ��ԭ�t�ϑ�(y��ng)���L�ڹə�(qu��n)Ͷ�Y���������|(zh��)�Ϙ�(g��u)�Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ�(qu��n)��pӛ������ޣ�Ͷ�Y��I(y��)ؓ(f��)�гГ�(d��n)�~��pʧ�x��(w��)�ij��⡣�@�����v�ġ��������|(zh��)�Ϙ�(g��u)�Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ�(qu��n)�桱ͨ����ָ�L�ڑ�(y��ng)���Ŀ�����磬��I(y��)����Ͷ�Y��λ���L�ڂ���(qu��n)��ԓ����(qu��n)�]�����_������Ӌ�������ڿ��A(y��)Ҋ��δ�����g����(zh��n)���ջصģ����|(zh��)��(g��u)�Ɍ���Ͷ�Y��λ�ă�Ͷ�Y����������Ͷ�Y��I(y��)�c��Ͷ�Y��λ֮�g���N����Ʒ���ṩ�ڄ�(w��)���ճ�������a(ch��n)�����L�ڂ���(qu��n)��

����Ͷ�Y��I(y��)�ڴ_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)����̝�p�r�����w��(y��ng)�����������̎����

�������ȣ��pӛ�L�ڹə�(qu��n)Ͷ�Y���~��rֵ��

������Σ����L�ڹə�(qu��n)Ͷ�Y���~��rֵ�pӛ�������r�£�����δ�_�J(r��n)��Ͷ�Y�pʧ�����]���L�ڹə�(qu��n)Ͷ�Y���⣬�~�����Ƿ����������|(zh��)�Ϙ�(g��u)�Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ�(qu��n)���Ŀ������У��t��(y��ng)�������L�ڙ�(qu��n)����~��rֵ���ޣ��^�m(x��)�_�J(r��n)Ͷ�Y�pʧ���_�p�L�ڑ�(y��ng)���Ŀ�ȵ��~��rֵ��

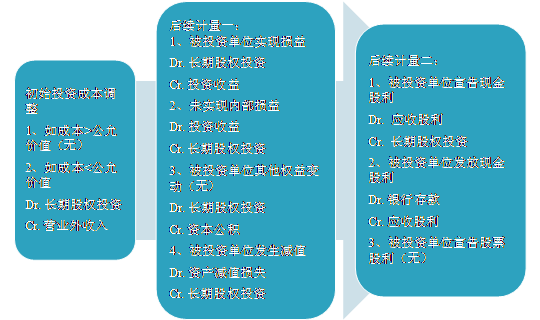

�������(j��ng)�^����̎��������Ͷ�Y��ͬ��f(xi��)�h�s����Ͷ�Y��I(y��)����Ҫ�Г�(d��n)�~��pʧ���a(b��)���x��(w��)�ģ���(y��ng)���A(y��)Ӌ���Г�(d��n)���x��(w��)���~�_�J(r��n)�A(y��)Ӌؓ(f��)����Ӌ�뮔(d��ng)��Ͷ�Y�pʧ��

������I(y��)�ڌ���(w��)�����^���У��ڰl(f��)����Ͷ�Y�pʧ�r����(y��ng)��ӛ�� ��Ͷ�Y���桱��Ŀ���Jӛ���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)������Ŀ�����L�ڹə�(qu��n)Ͷ�Y�~��rֵ�pӛ�����Ժ��]�������|(zh��)�Ϙ�(g��u)�Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ�(qu��n)�棬�^�m(x��)�_�J(r��n)��Ͷ�Y�pʧ����(y��ng)��ӛ��Ͷ�Y���桱��Ŀ���Jӛ���L�ڑ�(y��ng)�տ��Ŀ;��Ͷ�Y��ͬ��f(xi��)�h�s����(d��o)��Ͷ�Y��I(y��)��Ҫ�Г�(d��n)�~���x��(w��)�ģ����ջ�����헜�(zh��n)�t�Ĵ_�������ڷ��ϴ_�J(r��n)�l�����x��(w��)����(y��ng)�_�J(r��n)�鮔(d��ng)�ړpʧ��ͬ�r�_�J(r��n)�A(y��)Ӌؓ(f��)������ӛ��Ͷ�Y���桱��Ŀ�ϣ��Jӛ���A(y��)Ӌؓ(f��)������Ŀ����������r��δ�_�J(r��n)�đ�(y��ng)�֓�(d��n)��Ͷ�Y��λ�ēpʧ����(y��ng)���~�����ӛ��

�����ڴ_�J(r��n)�����P(gu��n)��Ͷ�Y�pʧ�Ժ�Ͷ�Y��λ���Ժ����g���F(xi��n)ӯ���ģ���(y��ng)�������෴���քe�pӛ�~�����ӛ�Ľ��~���Ѵ_�J(r��n)���A(y��)Ӌؓ(f��)�����֏�(f��)�����L�ڙ�(qu��n)�漰�L�ڹə�(qu��n)Ͷ�Y���~��rֵ��ͬ�r�_�J(r��n)Ͷ�Y���档����(y��ng)��(d��ng)�����քe��ӛ���A(y��)Ӌؓ(f��)������ ���L�ڑ�(y��ng)�տ�����L�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ���Jӛ��Ͷ�Y���桱��Ŀ��

����5.��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��

�������Ù�(qu��n)�淨����r��Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃�ӣ��ڳֹɱ�����׃����r�£���(y��ng)���ճֹɱ����c��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃���Кw���ڱ���I(y��)�IJ��֣�����(y��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��ͬ�r���ӻ�p���Y�����e��

���������}9��A��I(y��)����B��I(y��)30%�Ĺɷݣ��܉�?q��)�B��I(y��)ʩ���ش�Ӱ푡���(d��ng)��B��I(y��)����еĿɹ����۽����Y�a(ch��n)���ʃrֵ��׃��Ӌ���Y�����e�Ľ��~��1 800�fԪ����ԓ����⣬B��I(y��)��(d��ng)�ڌ��F(xi��n)�ă��p���9 600�fԪ���ٶ�A��I(y��)�cB��I(y��)�m�õĕ�Ӌ���ߡ���Ӌ���g��ͬ��Ͷ�Y�rB��I(y��)���P(gu��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃrֵ�c���~��rֵ����ͬ���p����(d��ng)�ڼ���ǰ���gδ�l(f��)���κ�(n��i)�����ס�

����A��I(y��)�ڴ_�J(r��n)��(y��ng)���б�Ͷ�Y��λ�����ߙ�(qu��n)���׃�ӕr����(y��ng)�M(j��n)�е��~��(w��)̎��飺

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)�� 28 800 000

��������������(qu��n)��׃�� 5 400 000

�����J��Ͷ�Y��(qu��n)�� 28 800 000

�����Y�����e���������Y�����e 5 400 000

����6.��Ʊ������̎��

������Ͷ�Y��λ���ɵĹ�Ʊ������Ͷ�Y��I(y��)�����~��(w��)̎��������(y��ng)�ڳ���(qu��n)��ע�������ӵĹɔ�(sh��)���Է�ӳ�ɷݵ�׃����r��

���������L�ڹə�(qu��n)Ͷ�Y�Ĝpֵ

�������ӹ�˾��(li��n)�I��I(y��)���ϠI��I(y��)��Ͷ�Y����(y��ng)��(d��ng)���ա���I(y��)��Ӌ��(zh��n)�t��8̖�����Y�a(ch��n)�pֵ����Ҏ(gu��)���_������ջؽ��~����(y��ng)��Ӌ��Ĝpֵ��(zh��n)��;��I(y��)���еČ���Ͷ�Y��λ�����й�ͬ���ƻ��ش�Ӱ푡��ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ�����L�ڹə�(qu��n)Ͷ�Y����(y��ng)��(d��ng)���ա���I(y��)��Ӌ��(zh��n)�t��22̖�������ڹ��ߴ_�J(r��n)��Ӌ������Ҏ(gu��)���_������ջؽ��~����(y��ng)��Ӌ��Ĝpֵ��(zh��n)�䣬�������P(gu��n)�L�ڹə�(qu��n)Ͷ�Y�Ĝpֵ��(zh��n)������ȡ�Ժ������S�D(zhu��n)�ء�

������(f��)��(x��)���L�ڹə�(qu��n)�ij�ʼ�_�J(r��n)

������(f��)��(x��)���ɱ����ĺ��m(x��)Ӌ��

������(qu��n)�淨�ĺ��m(x��)Ӌ��

�������]��x��![��ԇ���]](http://www.top-99.com.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע�ԕ�Ӌ������Ӌ�������������ܽY(ji��)��(g��u)�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)��(x��)�}26��

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��

����2013��ע�ԕ�Ӌ����ԇ�C(j��)���俼���h