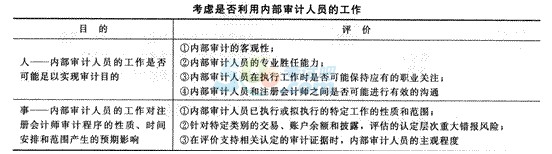

ííííÍϳc(di¿ún)íóÙy³c(di¿ún)Ív¢Ô╝░Áõð═└²¯}

ííííÊ╗íó└¹Ë├â╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθ

íííí(Ê╗)â╚(n¿¿i)▓┐îÅËï(j¿¼)║═ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÁ─ÛP(gu¿ín)¤Á

íííí1.â╚(n¿¿i)▓┐îÅËï(j¿¼)║═ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăîÅËï(j¿¼)Á─┬ô(li¿ón)¤Á

íííí(1)â╔€▀Ë├ÊÈîì(sh¿¬)¼F(xi¿ñn)©¸ÎÈ─┐ÿ╦(bi¿ío)Á──│ð®À¢╩¢═¿│ú╩äÓ╦ãÁ─íú

íííí(2)â╚(n¿¿i)▓┐îÅËï(j¿¼)îª(du¿¼)¤¾┼cÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăîÅËï(j¿¼)îª(du¿¼)¤¾Ê▓├▄Ãð¤ÓÛP(gu¿ín)ú¼╔§Í┴┤µÈ┌▓┐ÀÍÍÏ»Bíú

ííííÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă═¿▀^┴╦¢Ô┼cÈu(p¿¬ng)╣└â╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθú¼└¹Ë├┐╔ð┼┘çÁ─â╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθ¤ÓÛP(gu¿ín)▓┐ÀÍÁ─│╔╣¹ú¼┐╔ÊÈ£p╔┘▓╗▒ÏʬÁ─ÍÏÅ═(f¿┤)ä┌äË(d¿░ng)ú¼╠ß©▀îÅËï(j¿¼)╣ñθðº┬╩íú

íííí2.└¹Ë├â╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθ▓╗─▄£p¦pÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÁ─σ(z¿ª)╚╬

íííí(1)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăæ¬(y¿®ng)«ö(d¿íng)îª(du¿¼)░l(f¿í)▒ÝÁ─îÅËï(j¿¼)ÊÔÊè¬Ü(d¿▓)┴ó│ðô·(d¿ín)σ(z¿ª)╚╬íú

íííí(2)ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă▒ÏÝÜîª(du¿¼)┼cÏö(c¿ói)ä€(w¿┤)ê¾(b¿ño)▒ÝîÅËï(j¿¼)ËðÛP(gu¿ín)Á─╦¨ËðÍÏ┤¾╩┬Ýù(xi¿ñng)¬Ü(d¿▓)┴óθ│÷┬ÜÿI(y¿¿)┼ðöÓú¼Â°▓╗æ¬(y¿®ng)═Û╚½Ê└┘çâ╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθíú

íííí(3)îÅËï(j¿¼)▀^│╠Íð╔µ╝░Á─┬ÜÿI(y¿¿)┼ðöÓú¼╚þÍÏ┤¾Õe(cu¿░)ê¾(b¿ño)´L(f¿Ñng)ÙU(xi¿ún)Á─Èu(p¿¬ng)╣└íóÍÏʬðÈ╦«ã¢Á─┤_¿íóÿË▒¥ÊÄ(gu¿®)─úÁ─┤_¿íóîª(du¿¼)ò■(hu¿¼)Ëï(j¿¼)€■▓▀║═ò■(hu¿¼)Ëï(j¿¼)╣└Ëï(j¿¼)Á─Èu(p¿¬ng)╣└Á╚ú¼¥¨æ¬(y¿®ng)«ö(d¿íng)Ë╔ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÏô(f¿┤)σ(z¿ª)ê╠(zh¿¬)ððíú

íííí(Â■)┤_¿╩ÃÀ±└¹Ë├ÊÈ╝░È┌ÂÓ┤¾│╠Â╚╔¤└¹Ë├â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÁ─╣ñθ(Êè¤┬▒Ý╦¨╩¥)

íííí(╚²)öM└¹Ë├â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÁ─╠Ï¿╣ñθ╩ÃÀ±ÎÒÊÈîì(sh¿¬)¼F(xi¿ñn)îÅËï(j¿¼)─┐Á─òr(sh¿¬)æ¬(y¿®ng)Èu(p¿¬ng)âr(ji¿ñ)Á─â╚(n¿¿i)╚¦

ííííÈ┌Èu(p¿¬ng)âr(ji¿ñ)â╚(n¿¿i)▓┐îÅËï(j¿¼)╠Ï¿╣ñθ╩ÃÀ±ÎÒÊÈîì(sh¿¬)¼F(xi¿ñn)îÅËï(j¿¼)─┐Á─òr(sh¿¬)æ¬(y¿®ng)┐╝æ]Á─Ê‗╦Ï

íííí(1)â╚(n¿¿i)▓┐îÅËï(j¿¼)╣ñθ╩ÃÀ±Ë╔¢ø(j¿®ng)▀^│õÀÍ╝╝ðg(sh¿┤)┼ÓËû(x¿┤n)ÃÊ¥½═¿ÿI(y¿¿)ä€(w¿┤)Á─╚╦åTê╠(zh¿¬)ðð;

íííí(2)â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÁ─╣ñθ╩ÃÀ±Á├Á¢▀m«ö(d¿íng)?sh¿┤)─▒O(ji¿ín)¢íóÅ═(f¿┤)║╦║═Ëøõø;

íííí(3)â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åT╩ÃÀ±Êн@╚í│õÀÍíó▀m«ö(d¿íng)?sh¿┤)─îÅË?j¿¼)ÎCô■(j¿┤)ú¼╩╣ãõ─▄ë‗Á├│÷║¤└ÝÁ─¢Y(ji¿ª)€ô;

íííí(4)â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÁ├│÷Á─¢Y(ji¿ª)€ô╩ÃÀ±Ãí«ö(d¿íng)ú¼¥ÄÍãÁ─ê¾(b¿ño)©µ╩ÃÀ±┼cÊÐê╠(zh¿¬)ðð╣ñθÁ─¢Y(ji¿ª)╣¹Ê╗Í┬;

íííí(5)â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åT┼¹┬ÂÁ─└²═Ô╗‗«É│ú╩┬Ýù(xi¿ñng)╩ÃÀ±Á├Á¢Ãí«ö(d¿íng)¢ÔøQíú

íííí(╦─)ßÿîª(du¿¼)öM└¹Ë├â╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÁ─╠Ï¿╣ñθ╩ÃÀ±ÎÒÊÈîì(sh¿¬)¼F(xi¿ñn)îÅËï(j¿¼)─┐Á─òr(sh¿¬)Á─îÅËï(j¿¼)(Èu(p¿¬ng)âr(ji¿ñ))│╠ð‗

íííí(1)Öz▓Úâ╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åTÊТø(j¿®ng)Öz▓Ú▀^Á─Ýù(xi¿ñng)─┐;

íííí(2)Öz▓Úãõ╦¹¯É╦ãÝù(xi¿ñng)─┐;

íííí(3)Ë^▓ýâ╚(n¿¿i)▓┐îÅËï(j¿¼)╚╦åT€²È┌îì(sh¿¬)╩®Á─│╠ð‗íú

íííí└²¯}ú║

ííííÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăÈ┌îÅËï(j¿¼)▀^│╠Íðú¼═¿│úðÞʬ┴╦¢Ô║═£y(c¿¿)Èç▒╗îÅËï(j¿¼)å╬╬╗Á─â╚(n¿¿i)▓┐┐ÏÍãú¼Â°â╚(n¿¿i)▓┐îÅËï(j¿¼)╩Ã▒╗îÅËï(j¿¼)å╬╬╗â╚(n¿¿i)▓┐┐ÏÍãÁ─Ê╗éÇ(g¿¿)ÍÏʬ¢M│╔▓┐ÀÍú¼â╚(n¿¿i)▓┐îÅËï(j¿¼)Á─╗¯äË(d¿░ng)═¿│ú▓╗░³└¿()íú

ííííAíó═Â┘YÈu(p¿¬ng)╣└┼cøQ▓▀

ííííBíó´L(f¿Ñng)ÙU(xi¿ún)╣▄└Ý

ííííCíóîª(du¿¼)¢ø(j¿®ng)áI(y¿¬ng)╗¯äË(d¿░ng)╝░α╩ÏÀ¿┬╔À¿ÊÄ(gu¿®)ÃÚørÁ─Èu(p¿¬ng)âr(ji¿ñ)

ííííDíó▒O(ji¿ín)¢â╚(n¿¿i)▓┐┐ÏÍã▓óÖz▓ÚÏö(c¿ói)ä€(w¿┤)ð┼¤ó║═¢ø(j¿®ng)áI(y¿¬ng)ð┼¤ó

ííííí¥€²┤_┤░©í┐A

ííííí¥┤░©¢Ô╬÷í┐═Â┘YÈu(p¿¬ng)╣└┼cøQ▓▀═¿│úî┘Ë┌╣▄└ÝîËÊÈ╝░Í╬└ÝîËÁ─┬Üσ(z¿ª)íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀ€µ¯}¢Ô╬÷îúÝù(xi¿ñng)¥Ü┴ò(x¿¬)àR┐é

íííí2014─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀ▀xô±┴ò(x¿¬)¯}╝░¢Ô╬÷àR┐é

íííí2014ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂîÅËï(j¿¼)íÀð┬░µ¢╠▓─â╚(n¿¿i)╚¦┐‗╝▄(©¢€µ¯})

¤┬¦d

¤┬¦d