�����ڰ��¡�������ֵ����

�������������c�c�y�c

�����������c�����У����������ж����{���˽綨��������ֵ�~�_���������x���c�\�ã����{���~Ӌ�㣬�������ߣ�����ȡ�

���������y�c���}�ǣ��۳��Ŀ���~�Ĵ_�����½����خa�D�c�������خa�D��ֵ�~�����~��Ӌ�㣬���خa�_�l��I�c�Ƿ��خa�_�l��I�۳��Ŀ�IJ�ȡ�

����һ����������(��Ϥ)

|

���P��� |

�Ƿ������������ |

|

1.���� |

�����������N��r����1�����ۇ�������ʹ�Ùࣻ��2��ȡ�Ç�������ʹ�Ù���M�з����_�l�������ۣ���3���������خa�I�u�� |

|

2.�^�С�ٛ�� |

�^�в������o���룩��ٛ���й�����ٛ�衢ٛ��ֱϵ�H�ٻ�Г�ֱ��٠�B�x���˲������ǹ�����ٛ������ |

|

3.���� |

�������o�����D�ƣ� |

|

4.���خa��Ѻ |

��Ѻ�ڲ�������Ѻ�ڝM��߀���ձ�Ϣ��������Ѻ�ڝM�����܃�߀���գ����Է��خa�ւ������� |

|

5.���خa���Q |

��λ֮�g�Q�������������������֮�g���Q��ס�������� |

|

6.�Է��خaͶ�Y���I |

���خa�D��Ͷ�Y�I��I�����⣻��Ͷ�Y�I���خa���D������ |

|

7.�������� |

���ɺ����ã����⣻���ɺ��D������ |

|

8.��I�沢�D���خa |

���� |

|

9.������ |

�������o�����D�ƣ� |

|

10.���خa�����u�� |

�������o���룩 |

�����������ʡ����ļ��������M����(ӛ)

��������������ֵ�~�Ĵ_��

����������ֵ�~=�D����-�۳��Ŀ���~

|

�D�Ŀ�����| |

�۳��Ŀ |

|

��һ�������½����خa�D�����خa��I�� |

1.ȡ������ʹ�Ù���֧���Ľ��~��

2.���خa�_�l�ɱ�

3.���خa�_�l�M��

4.�c�D���خa���P�Ķ���

5.ؔ����Ҏ���������۳��Ŀ���H���ڷ��� |

|

���������ڴ������خa�D

|

1.���ݼ���������u���r��

�u���r��=���óɱ��r�����¶��ۿ���

2.ȡ������ʹ�Ù���֧���ĵr��Ͱ����ҽyһҎ���U�{�����P�M�á�

3.�D�h���U�{�Ķ��� |

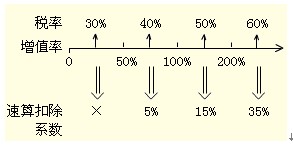

�����ġ����{���~��Ӌ��(����)

�������{���~=��ֵ�~���m�ö���-�۳��Ŀ���~������۳�ϵ��

�������E���IJ�

�����塢���Ճ��ݡ���������ͨ�˜�סլ�Ķ��Ճ���

�����������خa��I������ֵ������

����1.�^��������ֵ�����M������Ͷ��ՙC�P��Ҫ���M������

����2.��ֱ���N�ۺ����÷��خa������_��

����3.������ֵ���Ŀ۳��Ŀ���������Oʩ

����4.�˶����գ�5���l��

����

���P���]��

����2011��ע�ԕ�Ӌ����ԇ�����������}���v�x�R��

����2011��ע�ԕ�Ӌ����ԇ�����r�g�A�y��3��-4����

����2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

��������2010��ע�ԕ�Ӌ����ԇ�ɿ���ԃ��څR��