�����鿴�R����2012��ע�ԕ�Ӌ�������������A�v�x�R��

�����ڶ������������ʹ�ö���

����һ���������ʹ�ö�����ԭ��

����(һ)�������ʹ�ö�����

�����������ʹ�ö����ԇ������؞�����������������ʹ�Ù�Ć�λ�͂������յ�һ�N����

����(��)�������ʹ�ö������c

����1.���������LJ�������;

����2.���������V;

����3.���в�e���ȶ��~��

���������{���x�����c��������

����(һ)�{���x����

�����ڳ��С��h�ǡ�����悡����V�^������ʹ�����صĆ�λ�͂��ˣ���������ʹ�ö�(���º��Q����ʹ�ö�)�ļ{���ˡ�

�����������ʹ�ö��ļ{����ͨ�����������

����1.��������ʹ�Ù�Ć�λ�͂��ˡ�

����2.��������ʹ�Ù�Ć�λ�͂��˲����������ڵصģ������صČ��Hʹ���˺ʹ����˞�{���ˡ�

����3.����ʹ�Ù�δ�_������ټm��δ��Q�ģ��䌍�Hʹ���˞�{���ˡ�

����4.����ʹ�Ù�еģ����и������Ǽ{���ˣ��ɹ��и����քe�{����

����(��)��������

�����������ʹ�ö������������ǣ����С��h�ǡ�����悺��V�^�Ȍ��ڇ������кͼ��w���е����أ��������r�弯�w���е����ء�

����2009��1��1���𣬹��@�����ٹ��E�ȵ�������˾���I�õأ�����Ҏ���U�{�������ʹ�ö���

�����������ʡ�Ӌ�������͑��{���~��Ӌ��

����(һ)����

�����������ʹ�ö����ö��~���ʣ��������з��ȵIJ�e���~�������С�С���кͿh�ǡ�����悡����V�^�քeҎ��ÿƽ��������ʹ�ö��ꑪ�{���~�����w�˜����£�

����1.�����1.5Ԫ��30Ԫ;

����2.�еȳ���1.2Ԫ��24Ԫ;

����3.С����0.9Ԫ��18Ԫ;

����4.�h�ǡ�����悡����V�^0.6Ԫ��12Ԫ��

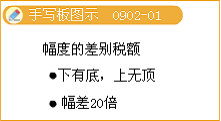

������ʡ�����΅^��ֱݠ�����������ɸ����������O��r�ͽ������s�̶���Ҏ�����~���ȃȣ��_����ݠ�^���m�ö��~���ȡ��������^������ʹ�ö����m�ö��~�˜ʿ��m�����ͣ��������~���ó��^����Ҏ����Ͷ��~��30%�������l�_�^���m�ö��~�˜ʿ����m����ߣ���횈�ؔ�������ʡ�

����(��)Ӌ������

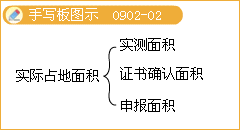

�����������ʹ�ö��Լ{���ˌ��Hռ�õ�������e��Ӌ��������������eӋ���˜ʞ�ÿƽ���ס������ՙC�P�����{���ˌ��Hռ�õ�������e������Ҏ���Ķ��~Ӌ�㑪�{���~����{������������ʹ�ö���

�����{���ˌ��Hռ�õ�������e�������k���_����

����1.��ʡ�����΅^��ֱݠ�����������_���Ć�λ�M���y��������e�ģ��Ԝy������e��ʡ�

����2.��δ�M���y�������{���˳����������T�˰l������ʹ���C���ģ����C���_�J��������e��ʡ�

����3.��δ�˰l����ʹ���C���ģ����ɼ{�������������e�����Լ{�������˰l����ʹ���C�Ժ������{����

����(��)���{���~��Ӌ�㷽��

�����������ʹ�ö��đ��{���~����ͨ�^�{���ˌ��Hռ�õ�������e����ԓ�������ڵضε��m�ö��~��á���Ӌ�㹫ʽ�飺

����ȫ�ꑪ�{���~=���Hռ�Ñ���������e(ƽ����)���m�ö��~

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��