�����ġ���(y��ng)�{���~��Ӌ��

����(һ)Ӌ������(j��)��һ��Ҏ(gu��)��

����ӡ������Ӌ������(j��)����N��(y��ng)���{�C����ӛ�d��Ӌ�����~�����wҎ(gu��)���飺

����1.ُ�N��ͬ��Ӌ������(j��)���ͬӛ�d��ُ�N���~��

����2.�ӹ��Д���ͬ��Ӌ������(j��)�Ǽӹ���Д�����Ľ��~�����wҎ(gu��)����

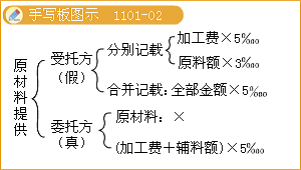

����(1)���������з��ṩԭ���ϵļӹ���������ͬ�����ں�ͬ�зքeӛ�d�ӹ��M(f��i)���~��ԭ���Ͻ��~�ģ���(y��ng)�քe�����ӹ��Д���ͬ������ُ�N��ͬ��Ӌ�������(xi��ng)���~��Ӕ�(sh��)�������ͬ��(y��ng)�Nӡ��;����ͬ��δ�քeӛ�d���t��(y��ng)��ȫ�����~���ռӹ��Д���ͬӋ���N����

����(2)������ί�з��ṩ��Ҫ���ϻ�ԭ�ϣ����з�ֻ�ṩ�o�����ϵļӹ���ͬ���oՓ�ӹ��M(f��i)���o�����Ͻ��~�Ƿ�քeӛ�d�������o�������c�ӹ��M(f��i)�ĺ�Ӌ��(sh��)�����ռӹ��Д���ͬӋ���N������ί�з��ṩ����Ҫ���ϻ�ԭ�Ͻ��~��Ӌ���N����

����3.���O(sh��)���̿����O(sh��)Ӌ��ͬ��Ӌ������(j��)����ȡ���M(f��i)�á�

����4.�������b���̳а���ͬ��Ӌ������(j��)��а����~��

����5.ؔ�a(ch��n)���U��ͬ��Ӌ������(j��)�����U���~;��(j��ng)Ӌ�㣬���~����1Ԫ�ģ���1Ԫ�N����

����6.؛���\(y��n)ݔ��ͬ��Ӌ������(j��)��ȡ�õ��\(y��n)ݔ�M(f��i)���~(���\(y��n)�M(f��i)����)�����������\(y��n)؛��Ľ��~���bж�M(f��i)�ͱ��U�M(f��i)�ȡ�

����7.�}�����ܺ�ͬ��Ӌ������(j��)����ȡ�Ă}�������M(f��i)�á�

����8.����ͬ��Ӌ������(j��)������~��ᘌ���(sh��)�H���J����в�ͬ�Ľ����ʽ������Ҏ(gu��)���˲�ͬ��Ӌ��������

����(1)����һ�(xi��ng)���J�I(y��)��(w��)�Ⱥ�ӆ����ͬ����һ�λ�ִ����_���(j��)�ģ�ֻ�Խ���ͬ���d���~��Ӌ������(j��)Ӌ���N��;����ֻ���_���(j��)�������ͬʹ�õģ���(y��ng)�Խ��(j��)���d���~��Ӌ������(j��)Ӌ���N����

����(2)���J�p����ӆ���������D(zhu��n)�Խ���ͬ��һ�㰴��(��)��ӆ��Ҏ(gu��)��������~���������Ҏ(gu��)��������������~��(n��i)�S���S߀���������ؽ��J�p����ؓ(f��)��(d��n)�����@�ֻͬ����Ҏ(gu��)����������~��Ӌ������(j��)���ں�ӆ�r�N��һ�Σ������~��(n��i)�S���S߀����ӆ�º�ͬ�ģ������N����

����(3)������ؔ�a(ch��n)����Ѻ�����J�ȡ��һ����(sh��)����Ѻ�J��ĺ�ͬ����(y��ng)������ͬ�N��;�ڽ���o����߀��������Ѻؔ�a(ch��n)�D(zhu��n)�ƽo�J��r����(y��ng)�پ��p�������Įa(ch��n)��(qu��n)����(j��)�����a(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)�����P(gu��n)Ҏ(gu��)��Ӌ���N����

����(4)���y�м��������ڽM�������Y���U�I(y��)��(w��)��ӆ�����Y���U��ͬ����(y��ng)����ͬ���d����~����������ͬӋ����

����(5)���J��I(y��)��(w��)�У�����J��ϵ�������y�нM�ɵ��y�F(tu��n)���y�F(tu��n)�������Г�(d��n)һ�����J�(sh��)�~������ͬ�ɽ��c�y�F(tu��n)������ͬ����������(zh��)һ�ݺ�ͬ���������@�ͬ���c�J���y�F(tu��n)������(y��ng)�քe������(zh��)�еĺ�ͬ�����ϣ������ԵĽ����~Ӌ���N����

����(6)�ڻ������O(sh��)�J���У����������ÿ�Ӌ�����꺞ӆ����ͬ�������һ�갴�����㺞ӆ����ͬ���ҿ���ͬ�Ľ����~���������ֺ�ͬ�Ľ����~�ģ����@�������ͬ����(y��ng)���ֺ�ͬ�քe�N�������ӆ�Ŀ���ͬ��ֻ�ͽ��~�۳��ֺ�ͬ�����~������~Ӌ���N����

����9.ؔ�a(ch��n)���U��ͬ��Ӌ������(j��)��֧��(��ȡ)�ı��U�M(f��i)������������ؔ�a(ch��n)�Ľ��~��

����10.���g(sh��)��ͬ��Ӌ������(j��)���ͬ���d�ăr�����ʹ���M(f��i)�����˹Ą�g(sh��)�о��_�l(f��)�������g(sh��)�_�l(f��)��ͬ��ֻ�ͺ�ͬ���d�Ĉ����~Ӌ�����о��_�l(f��)��(j��ng)�M(f��i)������Ӌ������(j��)���Ό���ͬ�s�����о��_�l(f��)��(j��ng)�M(f��i)һ������������ģ���(y��ng)��һ�������Ĉ����~�N����

����11.�a(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)��Ӌ������(j��)�����d���~��

����12.�I�I(y��)�~����Ŀ��ӛ�d�Y����~����Ӌ������(j��)�顰��(sh��)���Y�����c���Y�����e�����(xi��ng)�ĺ�Ӌ���~��

���������~����Ӌ������(j��)�鑪(y��ng)���{�C����(sh��)��

����13.��(qu��n)�����S���C�յ�Ӌ������(j��)�鑪(y��ng)���{�C����(sh��)��

����(��)Ӌ������(j��)������Ҏ(gu��)��

����1.�����{�C�ԡ����~���������롱�����M(f��i)�á�����Ӌ������(j��)�ģ���(y��ng)��(d��ng)ȫ�~Ӌ�����������κο۳���

����2.ͬһ�{�C���d�Ѓɂ���ɂ����Ͻ�(j��ng)��(j��)���(xi��ng)���m�ò�ͬ��Ŀ���ʣ���քeӛ�d���~�ģ���(y��ng)�քeӋ�㑪(y��ng)�{���~����Ӻ�Ӌ���~�N��;��δ�քeӛ�d���~�ģ������ʸߵ�Ӌ���N����

����3.�����~�����N���đ�(y��ng)���{�C��δ��(bi��o)�����~�ģ���(y��ng)���Ց{�C���d��(sh��)���������ƃrӋ����~;�]�Ї����ƃr�ģ����Ј��r��Ӌ����~��Ȼ��Ҏ(gu��)������Ӌ�㑪(y��ng)�{���~��

����4.��(y��ng)���{�C���d���~�����؛�ŵģ���(y��ng)���Ց{�C������(d��ng)�Շ�����R�����ֹ�������R�ƃr�ۺϳ�����ţ�Ȼ��Ӌ�㑪(y��ng)�{���~��

����5.��(y��ng)�{���~����1�ǵģ���{ӡ����;1�����ϵģ��䶐�~β��(sh��)���M5�ֵIJ�Ӌ���M5�ֵİ�1��Ӌ�㡣

����6.��Щ��ͬ���ں�ӆ�r�o���_��Ӌ�����~���缼�g(sh��)�D(zhu��n)��ͬ�е��D(zhu��n)���룬�ǰ��N�������һ��������ȡ���ǰ���(sh��)�F(xi��n)�����ֳɵ�;ؔ�a(ch��n)���U��ͬ��ֻ��Ҏ(gu��)������(��)����(bi��o)��(zh��n)���o���U���ġ����@�ͬ�����ں�ӆ�r�Ȱ����~5Ԫ�N�����Ժ�Y(ji��)��r�ٰ���(sh��)�H���~Ӌ�����a(b��)�Nӡ����

����7.��(y��ng)����ͬ�ں�ӆ�r�{���x��(w��)���Ѯa(ch��n)������(y��ng)Ӌ�㑪(y��ng)�{���~���N�������ԣ���Փ��ͬ�ǷF(xi��n)���Ƿ��ڃ��F(xi��n)������(y��ng)�N����

�����������в��N���ĺ�ͬ�����d���~�c��ͬ���к�(sh��)�H�Y(ji��)����~��һ�µģ�ֻҪ�p��δ�ĺ�ͬ���~��һ�㲻���k���궐���m(x��)��

����8.���н�(j��ng)�I������I(y��)��λ�������ɇ���ؔ���ܸ��I(y��)��(j��ng)�M(f��i)����(sh��)�в��~�A(y��)������Ć�λ����ӛ�d��(j��ng)�I�I(y��)��(w��)���~�����������~�����~�N������ӛ�d��(j��ng)�I�I(y��)��(w��)���~�����N��;���ٽ�(j��ng)�M(f��i)��Դ��(sh��)��������֧�Ć�λ����I�I(y��)�~������(y��ng)��ӛ�d�Y����~���������~���քeӋ�㑪(y��ng)�{���~��

������^(q��)��(j��ng)�I�ķ�֧�C(j��)��(g��u)ʹ�õĠI�I(y��)�~������(y��ng)�ɸ���֧�C(j��)��(g��u)�������ڵ�Ӌ���N�������ϼ���λ�˓��Y��ķ�֧�C(j��)��(g��u)����ӛ�d�Y����~�����˓ܵ��~���Y���~Ӌ���N���������~�������~�N��;���ϼ���λ���˓��Y��ķ�֧�C(j��)��(g��u)��ֻ�������~���������~�N��������⌦ͬһ�Y���؏�(f��)Ӌ���N�����ϼ���λӛ�d�Y����~������(y��ng)���۳��ܽo�ٙC(j��)��(g��u)�Y��(sh��)�~������ಿ��Ӌ���N����

����9.��Ʒُ�N����У�������؛�Q؛��ʽ�M(j��n)����Ʒ����ӆ�ĺ�ͬ���Ƿ�ӳ��ُ���N�p�ؽ�(j��ng)��(j��)�О�ĺ�ͬ�����ˣ���(y��ng)����ͬ���d��ُ���N��Ӌ���~Ӌ���N������ͬδ�������~�ģ���(y��ng)����ͬ���dُ���N��(sh��)�����Շ����ƃr�����Ј��r��Ӌ�㑪(y��ng)�{���~��

����10.ʩ����λ���Լ��а��Ľ��O(sh��)�(xi��ng)Ŀ���ְ������D(zhu��n)���o����ʩ����λ����ӆ�ķְ���ͬ�����D(zhu��n)����ͬ����(y��ng)���µķְ���ͬ���D(zhu��n)����ͬ���d���~Ӌ�㑪(y��ng)�{���~���@����?y��n)�ӡ������һ�N�����О鶐���|(zh��)�đ{�C�����M�ܿ��а���ͬ������Ӌ���N�������µķְ����D(zhu��n)����ͬ��һ�N�µđ{�C���ְl(f��)�����µļ{���x��(w��)��

����11.����Ʊ��������ӡ������ʼ�����ں��Ϻ��ɵ��Cȯ���IJ���l(f��)չ��

����12.������(n��i)���N��ʽ��؛��(li��n)�\(y��n)���������\(y��n)�ؽy(t��ng)һ�Y(ji��)��ȫ���\(y��n)�M(f��i)�ģ���(y��ng)��ȫ���\(y��n)�M(f��i)����Ӌ������(j��)�������\(y��n)���\(y��n)�M(f��i)�Y(ji��)���p���U�{ӡ����;���ֳ̽Y(ji��)���\(y��n)�M(f��i)�ģ���(y��ng)�Է̵ֳ��\(y��n)�M(f��i)����Ӌ������(j��)���քe���k���\(y��n)�M(f��i)�Y(ji��)��ĸ����U�{ӡ������

���������H؛�\(y��n)�������҇��\(y��n)ݔ��I(y��)�\(y��n)ݔ?sh��)ģ���Փ���҇����?n��i)���������\(y��n)�����D(zhu��n)�ֳ��\(y��n)ݔ���҇��\(y��n)ݔ��I(y��)���ֵ�һ���\(y��n)�M(f��i)�Y(ji��)��{�C�����������\(y��n)�M(f��i)Ӌ�㑪(y��ng)�{���~;���\(y��n)�����ֵ�һ���\(y��n)�M(f��i)�Y(ji��)��{�C����ȫ���\(y��n)�M(f��i)Ӌ�㑪(y��ng)�{���~��������\(y��n)ݔ��I(y��)�\(y��n)ݔ�M(j��n)����؛��ģ�����\(y��n)ݔ��I(y��)���ֵ�һ���\(y��n)�M(f��i)�Y(ji��)��{�C��{ӡ����;���\(y��n)�����ֵ�һ���\(y��n)�M(f��i)�Y(ji��)��{�C��(y��ng)�U�{ӡ���������H؛�\(y��n)�\(y��n)�M(f��i)�Y(ji��)��{�C�ڇ����k���ģ���(y��ng)�ڑ{�C�D(zhu��n)���҇�����(n��i)�r��Ҏ(gu��)���U�{ӡ������

����������_���ǣ�ӡ����Ʊ���Ѓr�Cȯ����Ʊ����~������Ş��λ���֞�1�ǡ�2�ǡ�5�ǡ�1Ԫ��2Ԫ��5Ԫ��10Ԫ��50Ԫ��100Ԫ�ŷN��

����(��)��(y��ng)�{���~��Ӌ�㷽��

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x�R��

����2012ע�ԕ�Ӌ����ؔ��(w��)�ɱ�������֪�R�c(di��n)�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����(xi��ng)

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��