�����ɵ��ⶐ�~=�r���(1+17%)��17%

�������ڑ��{���~�������ģ�δ���ⲿ�ֿ��������^�m���������

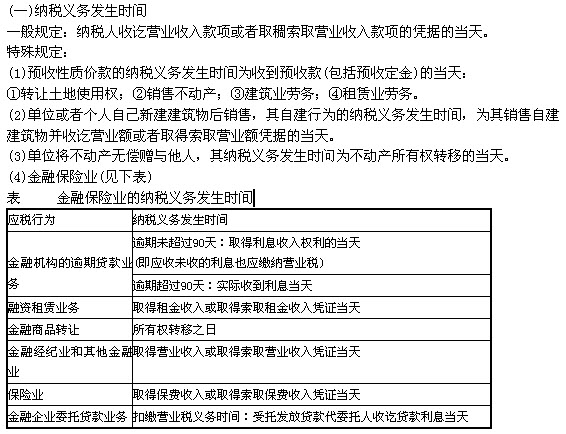

�����I�I��Ӌ�������Ķ����{����

����(һ)�����{��������

����(1)�{�����ṩ�����ڄա��D�o���Y�a�����N�۲��Ӯa�ăr�����@ƫ�Ͷ��o�������ɵ�;

����(2)�{���ˌ����Ӯa�o��ٛ����������o�I�I�~�������

����(��)�����{������

�������������Σ����ܶ��ՙC�P�Йఴ�������˶���I�I�~��

����(1)���{��������r�ڰl��ͬ����О��ƽ���r��˶�;

����(2)�������{��������r�ڰl��ͬ����О��ƽ���r��˶�;

����(3)��Ӌ���r��=�I�I�ɱ��̳ɱ���(1+�ɱ�������)��(1-�I�I������)�˶�������

�����I�I�����{���~��Ӌ�㣺

�����I�I�����������Ԅڄ՞���������Ӌ�㹫ʽ�飺���{���~=�I�I�~������

������ʽ�РI�I�~һ���{�����ṩ�����ڄ��������D�o���Y�a�����N�۲��Ӯa����ȡ��ȫ���r��̓r���M��������

�����������չ���

�����I�I���ļ{���r�ޣ�

����(��)�I�I���ļ{���g���ںͼ{�������

����1.�{���g����

����(1)�I�I���ļ{���g������������քe��5�ա�10��������15�����1���»�1���������

����(2)�y�С�ؔ�չ�˾�������Ͷ�Y��˾���������������������I���v����C���ļ{���g���ڞ�1����������

����(3)���U�I�ļ{���g���ڞ�1���¡�

����(4)���ܰ��չ̶����{���������������μ{��������

����(5)�{���˵ľ��w�{���g��������������ܶ��ՙC�P�����{���ˑ��{���~�Ĵ�С�քe�˶����

����2.�{�����

����(1)�{������1���»�1�����Ȟ�һ�ڼ{�����������ڝM֮����15�Ճ����{�����

����(2)�{������5���������10�ջ���15�՞�һ�ڼ{��������������ڝM֮����5�Ճ��A�U����ڴ���1����15�Ճ����{�����Y�������{���

����(3)���U�x���˵Ľ��U���������������ǰ��Ҏ���k�����

�����I�I���ļ{�����c��

�������P���]��

����2013ע�ԕ�Ӌ�������������c�A���v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A���v�x�R��