���߹� ���{���~��Ӌ��

����������I���{���~��Ӌ�㣺

�������{���~=���{�������~���m�ö���-�p�ⶐ�~һ���ⶐ�~

�������{�������~=���뿂�~-����������-�ⶐ����-��헿۳����~-���a̝�p��=��Ӌ�������~���{���{���Ŀ���~

�����������õֿ۶��~��Ӌ�㣺

����1.���ⷶ��

������Iȡ�õ������������ھ����U�{�����ö����~�����ԏ��䮔�ڑ��{���~�е��⣬�������~��ԓ��������ձ���Ҏ��Ӌ��đ��{���~;���^�������~�IJ��֣��������Ժ�5����ȃȣ���ÿ��ȵ������~���⮔�ꑪ�ֶ��~������~�M�е��a��

����(1)������I��Դ���Ї�����đ�������;

����(2)�Ǿ�����I���Ї������O���C����������ȡ�ðl�����Ї�����cԓ�C���������Ќ��Hϵ�đ�������;

����(3)������I����ֱ�ӻ����g�ӿ��Ƶ������I�ֵõā�Դ���Ї�����Ĺ�Ϣ���t���ș�����Ͷ�Y���棬�����I�ھ��⌍�H�U�{�����ö����~�Ќ���ԓ�����ؓ���IJ��֣���������ԓ������I�Ŀɵ��⾳�����ö����~.����I���ö���Ҏ���ĵ������~�ȵ��⡣

����2.�������~��Ӌ��

�����������~=�Ї����ȡ���������������I���ö�����Ҏ��Ӌ��đ��{�����~����Դ��ij��(�^)�đ��{�������~���Ї����ȡ����⑪�{�����ÿ��~�Ծ��ȡ�����ȫ�����a���I������P���о��_�l�M�ÿ��~�������롢�N�����뿂�~�����¼��g�aƷ(����)�����ָ����Ո�����J���ĸ��¼��g��I�����Դ�ھ�������ÿ������ܸ��¼��g��I���ö��������ߣ��������Դ�ھ������ÿ�����15%�ă��ݶ����U�{��I���ö�����Ӌ�㾳��������~�r���ɰ���15%�ă��ݶ���Ӌ�㾳���⑪�{�����~��

����������I�˶����Ց��{���~��Ӌ�㣺

�����Ǿ�����I���{���~��Ӌ�㣺

�����Ǿ�����I���ö��˶������k����

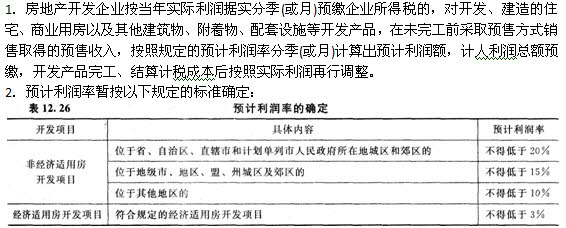

�������خa�_�l��I���ö��A�U�����̎����

�������P���]��

����2013ע�ԕ�Ӌ�������������c�A���v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A���v�x�R��