ĪĪĪĪŲ§ČÉĘ©

ĪĪĪĪ┼c┤¾ČÓöĄ(sh©┤)ČÉĘN▓╗═¼Ż¼Ų§ČÉ╩Ūę╗ĘN┘IĘĮČÉĪŻ░čŲ§ČÉ┼c═┴Ąžį÷ųĄČÉī”▒╚Ż¼═┴Ąžį÷ųĄČÉī┘ė┌┘uĘĮČÉŻ¼ė╔╚ĪĄ├õN╩█╩š╚ļĄ─▐D(zhu©Żn)ūīĘĮ└U╝{Ż¼Č°Ų§ČÉät╩Ūė╔▓╗äė«a(ch©Żn)«a(ch©Żn)ÖÓ(qu©ón)Ą─╩▄ūīĘĮ└U╝{ĪŻ

ĪĪĪĪę╗Īóš„ČÉī”Ž¾(Ī’Ī’)

ĪĪĪĪ1.╗∙▒ŠęÄ(gu©®)Č©

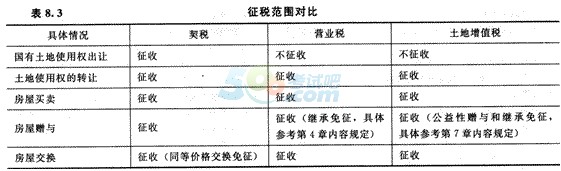

ĪĪĪĪŲ§ČÉĄ─š„ČÉī”Ž¾╩ŪŠ│ā╚(n©©i)▐D(zhu©Żn)ęŲĄ─═┴ĄžĪóĘ┐╬▌ÖÓ(qu©ón)ī┘ĪŻŲ§ČÉĄ─š„ČÉĘČć·┼cĀIśI(y©©)ČÉĪó═┴Ąžį÷ųĄČÉī”▒╚ėøæøŻ¼╚²éĆČÉĘNš„ČÉĘČć·┤µį┌▓Ņ«ÉŻ¼Š▀¾wĄ─ā╚(n©©i)╚▌ęŖ▒Ē8.3ĪŻ

ĪĪĪĪ2.╠ž╩ŌęÄ(gu©®)Č©ęįŽ┬ÄūĘN╠ž╩ŌŪķørŻ¼ęĢ═¼┘I┘uĘ┐╬▌Ż║

ĪĪĪĪ(1)ęįĘ┐«a(ch©Żn)Ąųé∙╗“?q©▒)Ź╬’Į╗ōQĘ┐╬▌ĪŻ

ĪĪĪĪ└²╚ńŻ¼╝ū─│ꓤo┴”āö▀Ćęę─│é∙äš(w©┤)Ż¼Č°ęįūįėąĄ─Ę┐«a(ch©Żn)š█ārĄųāöé∙äš(w©┤)ĪŻĮø(j©®ng)ļpĘĮ═¼ęŌŻ¼ėąĻP(gu©Īn)▓┐ķT┼·£╩(zh©│n)Ż¼ęę─│╚ĪĄ├╝ū─│Ą─Ę┐╬▌«a(ch©Żn)ÖÓ(qu©ón)Ż¼į┌▐k└Ē«a(ch©Żn)ÖÓ(qu©ón)▀^æ¶╩ų└m(x©┤)ĢrŻ¼░┤Ę┐«a(ch©Żn)š█ār┐Ņ└U╝{Ų§ČÉĪŻ╚ńęįīŹ╬’(ĮŃy╩ū’ŚĄ╚Ą╚ār╬’ŲĘ)Į╗ōQĘ┐╬▌Ż¼æ¬(y©®ng)ęĢ═¼ęįžøÄ┼┘Å┘IĘ┐╬▌ĪŻ

ĪĪĪĪ(2)ęįĘ┐«a(ch©Żn)ū„═Č┘Y╗“ū„╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīĪŻ

ĪĪĪĪ└²╚ńŻ¼╝ū─│ęįūįėąĘ┐«a(ch©Żn)Ż¼═Č┘Yė┌ęę─│Ų¾śI(y©©)ĪŻŲõĘ┐╬▌«a(ch©Żn)ÖÓ(qu©ón)ūā?y©Łu)ķęę─│Ų¾śI(y©©)╦∙ėąŻ¼╣╩«a(ch©Żn)ÖÓ(qu©ón)╦∙ėą╚╦░l(f©Ī)╔·ūā╗»Ż¼ę“┤╦Ż¼ęę─│Ų¾śI(y©©)į┌▐k└Ē«a(ch©Żn)ÖÓ(qu©ón)ĄŪėø╩ų└m(x©┤)║¾Ż¼░┤╝ū─│╚╦╣╔Ę┐«a(ch©Żn)¼F(xi©żn)ųĄ(ć°ėąŲ¾╩┬śI(y©©)Ę┐«a(ch©Żn)ĒÜĮø(j©®ng)ć°ėą┘Y«a(ch©Żn)╣▄└Ē▓┐ķTįu╣└║╦ār)└U╝{Ų§ČÉĪŻ╚ń▒¹─│ęį╣╔Ę▌ĘĮ╩Į┘Å┘Ięę─│Ų¾śI(y©©)Ę┐╬▌«a(ch©Żn)ÖÓ(qu©ón)Ż¼▒¹─│į┌▐k└Ē«a(ch©Żn)ÖÓ(qu©ón)ĄŪėø║¾Ż¼░┤╚ĪĄ├Ę┐«a(ch©Żn)┘Iār└U╝{Ų§ČÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ęįūįėąĘ┐«a(ch©Żn)ū„╣╔═Č╚ļ▒Š╚╦¬Ü┘YĮø(j©®ng)ĀIĄ─Ų¾śI(y©©)Ż¼├Ō╝{Ų§ČÉĪŻ

ĪĪĪĪ(3)┘IĘ┐▓┴Ž╗“ĘŁĮ©ą┬Ę┐Ż¼æ¬(y©®ng)ššš┬š„╩šŲ§ČÉĪŻ

ĪĪĪĪ└²╚ńŻ¼╝ū─│┘Å┘Ięę─│Ę┐«a(ch©Żn)Ż¼▓╗šōŲõ─┐Ą─╩Ū╚ĪĄ├įōĘ┐«a(ch©Żn)Ą─Į©ų■▓─┴Ž╗“╩ŪĘŁĮ©ą┬Ę┐Ż¼īŹļHśŗ(g©░u)│╔Ę┐╬▌┘I┘uĪŻ╝ū─│æ¬(y©®ng)╩ūŽ╚▐k└ĒĘ┐╬▌«a(ch©Żn)ÖÓ(qu©ón)ūāĖ³╩ų└m(x©┤)Ż¼▓ó░┤┘Iār└U╝{Ų§ČÉĪŻ

ĪĪĪĪ(4)ć°ėą═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷ūīŻ¼╩▄ūīš▀æ¬(y©®ng)Ž“ć°╝ę└U╝{│÷ūīĮŻ¼ęį│÷ūīĮ×ķę└ō■(j©┤)ėŗ╦Ń└U╝{Ų§ČÉĪŻ▓╗Ą├ę“£p├Ō╩┐Ąž│÷ūīĮČ°£p├ŌŲ§ČÉĪŻ

ĪĪĪĪĪŠ└²Ņ}18ĪżČÓ▀xŅ}Ī┐Ž┬┴ąąą×ķŻ¼ąĶę¬└U╝{Ų§ČÉĄ─ėą(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.┘IĘ┐ĘŁĮ©ą┬Ę┐

ĪĪĪĪB.Ą╚ārĮ╗ōQĘ┐╬▌

ĪĪĪĪC.ęį½@¬äĘĮ╩Į╚ĪĄ├Ę┐╬▌«a(ch©Żn)ÖÓ(qu©ón)

ĪĪĪĪD.ęįūįėąĘ┐«a(ch©Żn)ū„╣╔═Č╚ļ▒Š╚╦Įø(j©®ng)ĀIŲ¾śI(y©©)

ĪĪĪĪĪŠ┤░ĖĪ┐AC

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ą╚ārĮ╗ōQĘ┐╬▌Ż¼├Ōš„Ų§ČÉ;ęįūįėąĘ┐«a(ch©Żn)ū„╣╔═Č╚ļ▒Š╚╦Įø(j©®ng)ĀIŲ¾śI(y©©)Ż¼├Ō╝{Ų§ČÉĪŻ

ĪĪĪĪČ■Īó╝{ČÉ╚╦ĪóČÉ┬╩║═æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(ę╗)╝{ČÉ╚╦

ĪĪĪĪŲ§ČÉĄ─╝{ČÉ╚╦╩ŪŠ│ā╚(n©©i)▐D(zhu©Żn)ęŲ═┴ĄžĪóĘ┐╬▌ÖÓ(qu©ón)ī┘Ż¼│ą

ĪĪĪĪ╩▄Ą─å╬╬╗║═éĆ╚╦ĪŻ

ĪĪĪĪ(Č■)ČÉ┬╩

ĪĪĪĪŲ§ČÉīŹąą3%Ī½5%Ą─Ę∙Č╚ČÉ┬╩ĪŻĖ„╩ĪĪóūįų╬ģ^(q©▒)Īóų▒▌Ā╩ą╚╦├±š■Ė«┐╔ęįį┌3%Ī½5%Ą─Ę∙Č╚ČÉ┬╩ęÄ(gu©®)Č©ĘČć·ā╚(n©©i)Ż¼░┤šš▒ŠĄžģ^(q©▒)Ą─īŹļHŪķørøQČ©ĪŻ

ĪĪĪĪ(╚²)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ1.ėŗČÉę└ō■(j©┤)

ĪĪĪĪŲ§ČÉČÉŅ~Ą─ėŗ╦ŃŻ¼ĻP(gu©Īn)µI╩Ū┤_Č©ŲõėŗČÉę└ō■(j©┤)ĪŻŲ§ČÉĄ─ėŗČÉę└ō■(j©┤)×ķ▓╗äė«a(ch©Żn)Ą─ārĖ±ĪŻė╔ė┌═┴ĄžĪóĘ┐╬▌ÖÓ(qu©ón)ī┘▐D(zhu©Żn)ęŲĄ─ĘĮ╩Į▓╗═¼Ż¼Č©ārĘĮĘ©ę▓▓╗═¼Ż¼ę“┤╦ėŗČÉę└ō■(j©┤)Ą─Š▀¾wŪķørę▓Ė„▓╗ŽÓ═¼ĪŻ

ĪĪĪĪ(1)ć°ėą═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷ūīĪó═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷╩█ĪóĘ┐╬▌┘I┘uŻ¼ęį│╔Į╗ārĖ±×ķėŗČÉę└ō■(j©┤)ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐│╔Į╗ārĖ±├„’@Ą═ė┌╩ął÷ārĖ±▓óŪę¤oš²«ö(d©Īng)└Ēė╔Ą─Ż¼╗“š▀╦∙Į╗ōQ═┴Ąž╩╣ė├ÖÓ(qu©ón)ĪóĘ┐╬▌Ą─ārĖ±Ą─▓ŅŅ~├„’@▓╗║Ž└Ē▓óŪę¤oš²«ö(d©Īng)└Ēė╔Ą─Ż¼š„╩šÖC(j©®)ĻP(gu©Īn)┐╔ęįģóšš╩ął÷ārĖ±║╦Č©ėŗČÉę└ō■(j©┤)ĪŻ

ĪĪĪĪ(2)═┴Ąž╩╣ė├ÖÓ(qu©ón)┘ø┼cĪóĘ┐╬▌┘ø┼cŻ¼ė╔š„╩šÖC(j©®)ĻP(gu©Īn)ģóšš═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷╩█ĪóĘ┐╬▌┘I┘uĄ─╩ął÷ārĖ±║╦Č©ĪŻ

ĪĪĪĪ(3)═┴Ąž╩╣ė├ÖÓ(qu©ón)Į╗ōQĪóĘ┐╬▌Į╗ōQŻ¼×ķ╦∙Į╗ōQĄ─═┴Ąž╩╣ė├ÖÓ(qu©ón)ĪóĘ┐╬▌Ą─ārĖ±▓ŅŅ~ĪŻę▓Š═╩ŪšfŻ¼Į╗ōQārĖ±ŽÓĄ╚ĢrŻ¼├Ōš„Ų§ČÉ;Į╗ōQārĖ±▓╗Ą╚ĢrŻ¼ė╔ČÓĮ╗ĖČĄ─žøÄ┼ĪóīŹ╬’Īó¤oą╬┘Y«a(ch©Żn)╗“š▀Ųõ╦¹Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─ę╗ĘĮ└U╝{Ų§ČÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ęįäØ░╬ĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓ(qu©ón)Ż¼Įø(j©®ng)┼·£╩(zh©│n)▐D(zhu©Żn)ūīĘ┐Ąž«a(ch©Żn)ĢrĪŻė╔Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ūīš▀ča(b©│)Į╗Ų§ČÉĪŻėŗČÉę└ō■(j©┤)×ķča(b©│)Į╗Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷ūī┘Mė├╗“š▀═┴Ąž╩šęµĪŻ

ĪĪĪĪ(4)Ę┐╬▌ĖĮī┘įO(sh©©)╩®š„╩šŲ§ČÉĄ─ę└ō■(j©┤)

ĪĪĪĪó┘▓╔╚ĪĘųŲ┌ĖČ┐ŅĘĮ╩Į┘Å┘IĘ┐╬▌ĖĮī┘įO(sh©©)╩®═┴Ąž╩╣ė├ÖÓ(qu©ón)ĪóĘ┐╬▌╦∙ėąÖÓ(qu©ón)Ą─Ż¼æ¬(y©®ng)░┤║Ž═¼ęÄ(gu©®)Č©Ą─┐éār┐Ņėŗš„Ų§ČÉĪŻ

ĪĪĪĪó┌│ą╩▄Ą─Ę┐╬▌ĖĮī┘įO(sh©©)╩®ÖÓ(qu©ón)ī┘╚ń×ķå╬¬ÜėŗārĄ─Ż¼░┤šš«ö(d©Īng)?sh©┤)ž┤_Č©Ą─▀mė├ČÉ┬╩š„╩šŲ§ČÉ;╚ń┼cĘ┐╬▌Įy(t©»ng)ę╗ėŗārĄ─Ż¼▀mė├┼cĘ┐╬▌ŽÓ═¼Ą─Ų§ČÉČÉ┬╩ĪŻ

ĪĪĪĪĪŠ└²Ņ}19Īżå╬▀xŅ}Ī┐ĻP(gu©Īn)ė┌Ų§ČÉĄ─ėŗČÉę└ō■(j©┤)Ż¼Ž┬┴ąšfĘ©š²┤_Ą─╩Ū(ĪĪĪĪ)ĪŻ

ĪĪĪĪA.═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷╩█Ż¼ęį╩ął÷ārĖ±ū„×ķėŗČÉę└ō■(j©┤)

ĪĪĪĪB.Ų¾śI(y©©)ų«ķgĮ╗ōQĘ┐╬▌Ż¼╩š╚Ī▓ŅārĄ─ę╗ĘĮ└U╝{Ų§ČÉ

ĪĪĪĪC.│ą╩▄Ą─Ę┐╬▌ĖĮī┘įO(sh©©)╩®Ż¼╚ń┼cĘ┐╬▌Įy(t©»ng)ę╗ėŗārŻ¼▀mė├┼cĘ┐╬▌ŽÓ═¼Ą─Ų§ČÉČÉ┬╩

ĪĪĪĪD.ęįäØō▄ĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓ(qu©ón)Ż¼ęįČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)║╦Č©Ą─ārĖ±×ķėŗČÉę└ō■(j©┤)

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ć°ėą═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷ūīĪó═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷╩█ĪóĘ┐╬▌┘I┘uŻ¼ęį│╔Į╗ārĖ±×ķėŗČÉę└ō■(j©┤);Ų¾śI(y©©)ų«ķgĮ╗ōQĘ┐╬▌Ż¼ų¦ĖČ▓ŅārĄ─ę╗ĘĮ└U╝{Ų§ČÉŻ¼╚¶ļpĘĮĮ╗ōQĄ─Ę┐╬▌ārĖ±ŽÓĄ╚Ż¼ät├Ōš„Ų§ČÉ;ęįäØ░╬ĘĮ╩Į╚ĪĄ├═┴Ąž╩╣ė├ÖÓ(qu©ón)Ż¼Įø(j©®ng)┼·£╩(zh©│n)▐D(zhu©Żn)ūīĘ┐Ąž«a(ch©Żn)ĢrŻ¼ė╔Ę┐Ąž«a(ch©Żn)▐D(zhu©Żn)ūīš▀ča(b©│)Į╗Ų§ČÉĪŻėŗČÉę└ō■(j©┤)×ķča(b©│)Į╗Ą─═┴Ąž╩╣ė├ÖÓ(qu©ón)│÷ūī┘Mė├╗“š▀═┴Ąž╩šęµĪŻ

ĪĪĪĪ2.æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃšŲ╬š┴╦ėŗČÉę└ō■(j©┤)║¾Ż¼æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦ŃŽÓī”▒╚▌^║åå╬Ż¼ėŗ╦Ń╣½╩ĮŻ║ æ¬(y©®ng)╝{ČÉŅ~=ėŗČÉę└ō■(j©┤)Ī┴ČÉ┬╩

ĪĪĪĪĪŠ└²Ņ}20Īżå╬▀x┬NĪ┐─│┤¾īW(xu©”)Į╠╩┌╝ū─│2013─Ļ11į┬Ę▌┘Å┘I85ŲĮĘĮ├ūĄ─ęčĮø(j©®ng)čbą▐Ą─╝ę═ź╬©ę╗ūĪĘ┐Ż¼║Ž═¼╔Žūó├„ār┐Ņ60╚fį¬Ż¼┴Ē═Ōų¦ĖČĄ─čbą▐┘M10╚fį¬Ż¼▓╔ė├ĘųŲ┌ĖČ┐ŅĘĮ╩ĮŻ¼Ęų20─Ļų¦ĖČŻ¼╝┘Č©2013─Ļų¦ĖČ8.5╚fį¬Ż¼╝ū─│┘ÅĘ┐æ¬(y©®ng)└U╝{Ą─Ų§ČÉ×ķ(ĪĪĪĪ)į¬ĪŻ

ĪĪĪĪA.850

ĪĪĪĪB.185

ĪĪĪĪC.7000

ĪĪĪĪD.6000

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐▓╔╚ĪĘųŲ┌ĖČ┐ŅĘĮ╩Į┘Å┘IĘ┐╬▌ĖĮī┘įO(sh©©)╩®═┴Ąž╩╣ė├ÖÓ(qu©ón)ĪóĘ┐╬▌╦∙ėąÖÓ(qu©ón)Ą─Ż¼æ¬(y©®ng)░┤║Ž═¼ęÄ(gu©®)Č©Ą─┐éār┐Ņėŗš„Ų§ČÉŻ¼┘I┘učbą▐Ą─Ę┐╬▌Ż¼čbą▐┘Mė├æ¬(y©®ng)░³└©į┌ā╚(n©©i);ī”éĆ╚╦┘Å┘I90ŲĮĘĮ├ū╝░ęįŽ┬Ūęī┘╝ę═ź╬©ę╗ūĪĘ┐Ą─Ųš═©ūĪĘ┐Ż¼£p░┤1%ČÉ┬╩š„╩šŲ§ČÉĪŻę“┤╦╝ū─│æ¬(y©®ng)└U╝{Ų§ČÉ=(60+10)Ī┴1%Ī┴10000=7000(į¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘØŌ┐sŠ½╚A╣PėøģR┐é

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ▀xō±┴Ģ(x©¬)Ņ}╝░ĮŌ╬÷ģR┐é

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ┐╝³cÅŖ(qi©óng)╗»įćŅ}╝░ĮŌ╬÷ģR┐é

Ž┬▌d

Ž┬▌d