下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:考情分析 |

| 第 2 頁:重點、難點講解及典型例題 |

三、稅收優惠(★★★)

(一)一般規定

1.國家機關、事業單位、社會團體、軍事單位承受土地、房屋用于辦公、教學、醫療、科研和軍事設施的,免征契稅。

2.城鎮職工按規定第一次購買公有住房,免征契稅。

對個人購買普通住房,且該住房屬于家庭(成員范圍包括購房人、配偶以及未成年子女,下同)唯一住房的,減半征收契稅。對個人購買90平方米及以下普通住房,且該住房屬于家庭唯一住房的,減按1%稅率征收契稅。

3.承受荒山、荒溝、荒丘、荒灘土地使用權,并用于農、林、牧、漁業生產的,免征契稅。

(二)特殊規定

【提示】婚姻關系存續期間,房屋、土地權屬原歸夫妻一方所有,變更為夫妻雙方共有的,免征契稅。

【例題21·單選題】下列業務中,征收契稅的是( )。

A.有限責任公司整體改建為股份有限公司,改建后的公司承受原企業土地

B.拆遷居民購置新房,成交價格超過拆遷補償款的

C.債權人承受破產企業的土地

D.法定繼承人繼承房產

【答案】B

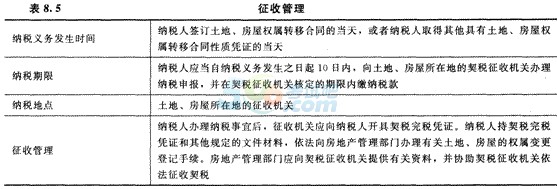

四、征收管理(★)

【解析】對拆遷居民因拆遷重新購置住房的,對購房成交價格中相當于拆遷補償款的部分免征契稅,成交價格超過拆遷補償款的,對超過部分征收契稅。

相關推薦: