下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

(三)扣除項目及其標準

1.工資、薪金支出

企業發生的合理的工資、薪金支出準予據實扣除。

【提示】

(1)注意“合理”、“據實”兩個關鍵詞。

(2)注意區分工資薪金性支出與其他性質支出。

【特殊規定1】企業因雇用季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派遣用工所實際發生的費用,應區分為工資薪金支出和職工福利費支出,并按《企業所得稅法》規定在企業所得稅前扣除。其中屬于工資薪金支出的,準予計入企業工資薪金總額的基數,作為計算其他各項相關費用扣除的依據。

【提示】要明確非常規用工不是勞務支出,對非常規用工要注意區分福利部門用工和生產經營活動用工。非福利部門的非常規用工的工資也屬于工資薪金總額,可作為福利費、工會經費、職工教育經費的扣除基數;福利部門的非常規用工的工資則屬于福利費支出。

【特殊規定2】上市公司依照《管理辦法》要求建立職工股權激勵計劃,并按我國企業會計準則的有關規定,在股權激勵計劃授予激勵對象時,按照該股票的公允價格及數量,計算確定作為上市公司相關年度的成本或費用,作為換取激勵對象提供服務的對價。視不同情況進行不同的涉稅處理:

(1)股權激勵計劃實行后立即行權的稅務處理——對股權激勵計劃實行后立即可以行權的,上市公司可以根據實際行權時該股票的公允價格與激勵對象實際行權支付價格的差額和數量,計算確定作為當年上市公司工資薪金支出,依照稅法規定進行稅前扣除。

(2)股權激勵計劃實行后需待一定服務年限或者達到規定業績條件(以下簡稱等待期)方可行權的稅務處理——對股權激勵計劃實行后,需待一定服務年限或者達到規定業績條件(以下簡稱等待期)方可行權的。上市公司等待期內會計上計算確認的相關成本費用,不得在對應年度計算繳納企業所得稅時扣除。在股權激勵計劃可行權后,上市公司方可根據該股票實際行權時的公允價格與當年激勵對象實際行權支付價格的差額及數量,計算確定作為當年上市公司工資薪金支出,依照稅法規定稅前扣除。

2.職工福利費、工會經費、職工教育經費

|

項目 |

準予扣除的范圍 |

超過規定比例部分的處理 |

|

職工福利費 |

不超過工資薪金總額14%的部分 |

不得扣除 |

|

工會經費 |

不超過工資薪金總額2%的部分 |

不得扣除 |

|

職工教育經費 |

不超過工資薪金總額2.5%的部分 |

準予在以后納稅年度結轉扣除 |

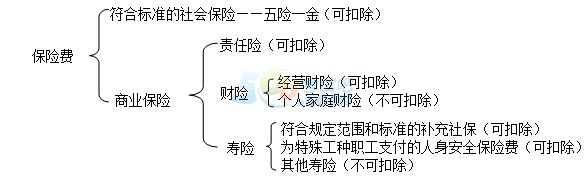

3.社會保險費和其他保險費

4.利息費用

(1)非金融企業向金融企業借款的利息支出、金融企業的各項存款利息支出和同業拆借利息支出、企業經批準發行債券的利息支出,可據實扣除。

(2)非金融企業向非金融企業借款的利息支出:不超過按照金融企業同期同類貸款利率計算的數額的部分可據實扣除,超過部分不許扣除。

關于金融企業同期同類貸款利率的把握:

①金融機構公布同期同類平均利率

②金融企業對某些企業提供的實際貸款利率

(3)關聯企業利息費用的扣除

①核心內容:進行兩個合理性的衡量——總量的合理性和利率的合理性。

第一步從資本結構角度判別借款總量的合理性。

稅法給定債資比例,金融企業5:1;其他企業2:1

結構合理性的衡量結果——超過債資比例的利息不得在當年和以后年度扣除。

第二步通過合理利率標準來判別那些未超過債資比例的利息是否符合合理的水平,使利率水平符合合理性。

(4)企業向自然人借款的利息支出

向關聯方自然人借款的利息支出——企業向股東或其他與企業有關聯關系的自然人借款的利息支出,符合規定條件的(關聯方債資比例和利率標準),準予扣除。

向非關聯方自然人借款的利息支出——企業向除上述規定以外的內部職工或其他人員借款的利息支出,其借款情況同時符合以下條件的,其利息支出在不超過按照金融企業同期同類貸款利率計算的數額的部分,準予扣除:

①企業與個人之間的借貸是真實、合法、有效的,并且不具有非法集資目的或其他違反法律、法規的行為;

②企業與個人之間簽訂了借款合同。

5.借款費用

企業在生產經營活動中發生的合理的不需要資本化的借款費用,準予扣除。

企業為購置、建造固定資產、無形資產和經過12個月以上的建造才能達到預定可銷售狀態的存貨發生借款的,在有關資產購置、建造期間發生的合理的借款費用,應當作為資本性支出計入有關資產的成本,并依照稅法的規定扣除;有關資產交付使用后發生的借款利息,可在發生當期扣除。

企業通過發行債券、取得貸款、吸收保戶儲金等方式融資而發生的合理的費用支出,符合資本化條件的,應計入相關資產成本;不符合資本化條件的,應作為財務費用,準予在企業所得稅前據實扣除。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: