��ԇ���ṩ�ˡ�2011��ע�ԕ�Ӌ����ؔ�ճɱ��������n�����}������������呟����}˼·�� ������ϢՈ�Pע��ԇ��ע�ԕ�Ӌ���l��(http://www.top-99.com.cn/zige/CPA)

����2.

�������𰸡�

�������}����Ҫ�����c�nj��w�F���������ə�F���������ą^�e�cϵ��

����(1)���w�F����������

�����������f= (�fԪ)

������ǰ5��ÿ��ĬF�������飺

�����I�I�F������=EBIT+���f-���ö�

����= EBIT+���f- EBIT�����ö�����

����=(40��45-14��45-100-832)+832-(40��45-14��45-100-832) ��25%

����=1010.5(�fԪ)

������6��ĬF�������飺

�����I�I�F������= EBIT+���f-���ö�+��ֵ����

����= EBIT+���f- EBIT�����ö�����+��ֵ����

����=1010.5+10-(10-8) ��25%=1020(�fԪ)

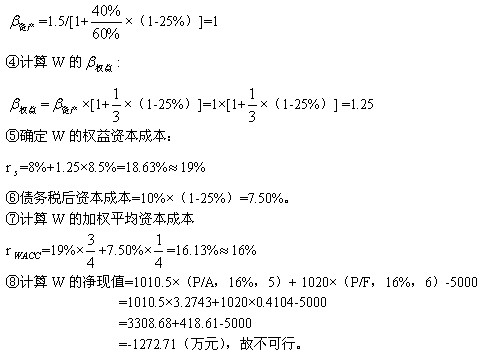

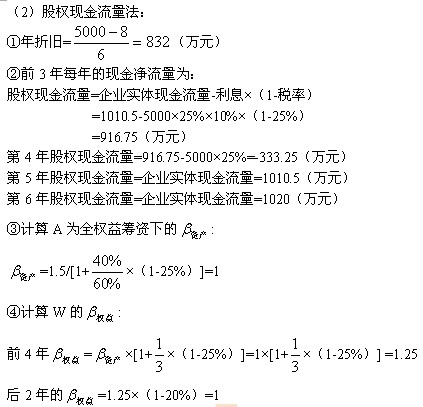

������Ӌ��A��I��ȫ����I�Y�µ� :

�����ݴ_��W�ę����Y���ɱ���

����ǰ4��r =8%+1.25��8.5% 19%

������2���r =8%+1��8.5% 17%

������Ӌ��W�ă��Fֵ��

����=916.75��(P/A��19%��3)-333.25��(P/F��19%��4)+1010.5��(P/F��17%��1)��(P/F��19%��4)+1020��(P/F��17%��2)��(P/F��19%��4)-5000��(1-25%)

����=916.75��2.14-333.25��0.4987+1010.5��0.8547��0.4987+1020��0.7305��0.4987-5000(1-25%)

����=1961.845-166.1918+430.7144+371.5864-3750

����=-1152.046(�fԪ)���ʲ����С�

��������ʾ������}���P�Iһ��ע�⌍�w�F���������ə�F���������ą^�e;�����ڷ�Ҏģ�U�����Ŀ����Ό��F ֵ���D�Q��������Ҫ��B �� ���Pϵ��

������I���w�F���������������Oȫ����I�Y��r�µĬF��������Ӌ��F�������r�����]��Ϣ��ͬ�Ӳ����]��Ϣ�ֶ���ؓ����Ӱ푷�ӳ���۬F���ϡ�

�����ڲ����]������߀����r�£����w�F������=�ə�F������+��Ϣ��(1-����)

�����翼�]������߀����r�£��ښw߀����Į��꣬���w�F������=�ə�F������+��Ϣ��(1-����)+����(ע:�����ڶ���֧�������漰�֜p���ö�)���ә�ƽ���Y���ɱ������Y���Y��׃�ӵ�Ӱ푣��������Y���ɱ����Y���Y����Ӱ푡�

����

���P���]��

������ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ����

����2011��ע�ԕ�Ӌ����ԇ�A���v�x�R��

����2011ע����ؔ�ճɱ��������n�����}�R��