����һ���ξ��x���}

����1.

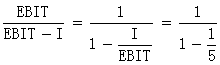

�������𰸡�C

��������������I�Ĺ̶������Y�M�Þ��㣬ؔ�ոܗUϵ��=EBIT/EBIT-I=EBIT/EBIT=1��

����2.

�������𰸡�A

���������������}��Ҫ����ؔ�ոܗUϵ����Ӌ�㡣����2.5=600/600-I-7.5/(1-25%),�tI=350�fԪ��

����3.

�������𰸡�B

������������ؔ�ոܗUϵ��= =1.25

=1.25

����4.

�������𰸡�C

��������������ӯ��׃��̝�p�r���f��Ϣ��ǰ������׃���ʞ�-100%���������I�ܗUϵ���Ķ��x����������N������׃���ʞ�-100*/4=-25%��

����5.

�������𰸡�B

���������������ܗUϵ��=2.5*4=10���������ܗUϵ���Ķ��x���N�����L��=ÿ���������L��/���ܗUϵ��=80%/10=8%��

����6.

�������𰸡�C

���������������ȹ�ֻ�иܗUЧ�����]�еֶ����á���ͨ�ɡ���������ȟo�ܗUЧ��Ҳ�]�еֶ����á�ؓ���I�Y��Ϣ�ڶ�ǰӋ��ɱ������еֶ����ã�ͬ�r������ȫ���Y�������ʴ��ڽ�����ʮ������ܗU���棬�l�Ђ�ȯ����ؓ���I�Y��

����7.

�������𰸡�D

���������������}���˵����Y���Y�����N��Փ���^�c��

����8.

�������𰸡�B

�����������������������Y��Փ�Ļ����^�c����I�ĻI�Y�������������棬Ȼ���ǂ��ջI�Y�����l���¹��������x���Ǽ�˾���������ã��]�п������õ��������棬ֻ���xؓ���I�Y��

����9.

�������𰸡�C

������������һ������;�Y�a�����ߵ���I�����Y�a������յ�Ѻ�Ŀ������^��Ҫ�Ⱦ���������;�Y�a�����ߵ������I��ؓ��ˮƽ�ߡ�

����10.

�������𰸡�B

�������������M�й�Ʊ��ُ��������I�����Y��p�٣�����Ӱ푂��յĽ��~�������ڽ��͂��ճɱ���

����11.

�������𰸡�A

����������������ÿ������o��e�c�����Է����Д���ʲô�ӵ��N��ˮƽ��ÿ������ߡ����AӋ�N���~����ÿ������o��e�c�r������ؓ���I�Y��ʽ���ԫ@���^�ߵ�ÿ������;���AӋ�N���~����ÿ������o��e�c�r�����Ù���I�Y��ʽ���ԫ@���^�ߵ�ÿ������;���AӋ�N���~����ÿ������o��e�c�r���ɷN�I�Y��ʽ��ÿ��������ͬ��

�������P���]��

����2013ע�ԕ�Ӌ����ؔ�ճɱ����������c�v�x�R��

����2013��ע����ؔ�ճɱ��������¹�֪�R�c�R��

����2013ע�ԕ�Ӌ����ؔ�ճɱ���������Ԫ�yԇ�}20��

����2012��ע�ԕ�Ӌ����ؔ�ճɱ�������ԇ�}����