��������Ҫ֪�R�c������I�ϲ�����������ʽȡ�õ��L�ڹə�Ͷ�Y

����һ����I�ϲ�����������ʽȡ�õ��L�ڹə�Ͷ�Y

��������Ͷ�Y�ɱ��а����������浫��δ�l�ŵĬF�������������̎��

������I�oՓ�ԺηN��ʽȡ���L�ڹə�Ͷ�Y,ȡ��Ͷ�Y�r������֧���Č��r�а����đ����б�Ͷ�Y��λ�ѽ����浫��δ�l�ŵĬF��������������_�J�鑪���Ŀ��������ȡ���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

�����L�ڹə�Ͷ�Y�ijɱ���

�����������¹�����

������֪�R�c���ڡ���Ӌ���������L�ڹə�Ͷ�Y�ڶ����L�ڹə�Ͷ�Y�ĺ��mӋ���ă��ݡ�

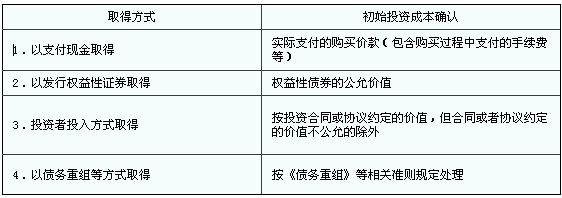

��������Ҫ֪�R�c�����L�ڹə�Ͷ�Y�ijɱ���

����(һ)�ɱ����Ķ��x�����m�÷���

�����ɱ�������ָͶ�Y���ɱ�Ӌ�r�ķ�����

�������ЃɷN��r�£���I���\�óɱ��������L�ڹə�Ͷ�Y��

����1.Ͷ�Y��I�܉�Ͷ�Y��λ��ʩ���Ƶ��L�ڹə�Ͷ�Y��

����������ָ�Й��Q��һ����I��ؔ�պͽ��I���ߣ����ܓ��ԏ�ԓ��I�Ľ��I����Ы@ȡ���档�عɺϲ��Ŀ����γ�ĸ�ӹ�˾��

����2.Ͷ�Y��I����Ͷ�Y��λ�����й�ͬ���ƻ��ش�Ӱ푣������ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ�����L�ڹə�Ͷ�Y��

����(1)��ͬ���ƣ���ָ���պ�ͬ�s����ij헽�����������еĿ��ơ���ͬ�����c�ϠI��I��ϵ��

����(2)�ش�Ӱ푣���ָ��һ����I��ؔ�պͽ��I�����Ѕ��c�Q�ߵę������ش�Ӱ��c�I��I��ϵ��

����(��)�ɱ�������

����1.���L�ڹə�Ͷ�Y����Ŀ��ӳȡ�Õr�ijɱ�

����2.��Ͷ�Y��λ����l�ŬF�����

�����裺���չ���(���б�Ͷ�Y��λ����l�ŵĬF�����������)

�����J��Ͷ�Y����

����3.Ӌ��pֵ�ʂ�

�����裺�Y�a�pֵ�pʧ

�����J���L�ڹə�Ͷ�Y�pֵ�ʂ�

�����L�ڹə�Ͷ�Y�ę��淨

�����������¹�����

������֪�R�c���ڡ���Ӌ���������L�ڹə�Ͷ�Y�ڶ����L�ڹə�Ͷ�Y�ĺ��mӋ���ă��ݡ�

��������Ҫ֪�R�c�����L�ڹə�Ͷ�Y�ę��淨

����(һ)���淨�Ķ��x�����m�÷���

�������淨����ָͶ�Y�Գ�ʼͶ�Y�ɱ�Ӌ������Ͷ�Y�������g����Ͷ�Y��I���б�Ͷ�Y��λ�����ߙ�����~��׃�ӌ�Ͷ�Y���~��rֵ�M���{���ķ�����

����Ͷ�Y��I����Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L�ڹə�Ͷ�Y���������Ù��淨���㡣

����(��)���淨����

����1. ��ʼͶ�Y�ɱ����{��

�����L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~�ģ����{���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~�ģ���������~����ӛ���L�ڹə�Ͷ�Y�����ɱ�����Ŀ���Jӛ���I�I�����롱��Ŀ��

����2.Ͷ�Y�p��Ĵ_�J

����Ͷ�Y��Iȡ���L�ڹə�Ͷ�Y�������Ց����л֓��ı�Ͷ�Y��λ���F�ă�������l����̝�p�ķ��~���{���L�ڹə�Ͷ�Y���~��rֵ�����_�J�鮔�ړp�档Ͷ�Y��I���ձ�Ͷ�Y��λ������ɵ�������F�����Ӌ�㑪�ֵõIJ��֣������p���L�ڹə�Ͷ�Y���~��rֵ��

����(1)��Ͷ�Y��λ���F������

�����裺�L�ڹə�Ͷ�Y�����p���{��

�����J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l����̝�p

�����裺Ͷ�Y����

�����J���L�ڹə�Ͷ�Y�����p���{��

����(3)Ͷ�Y��I�ڲ��Ù��淨�_�JͶ�Y����r���������c���I��I���ϠI��I֮�g�l����δ���F�Ȳ����דp�档ԓδ���F�Ȳ����Ȱ����������Ҳ�����������ס�

����3.ȡ�ìF�������������̎��

�����裺���չ���

�����J���L�ڹə�Ͷ�Y�����p���{��

�����裺�y�д��

�����J�����չ���

����4.���~̝�p�Ĵ_�J

����5.��Ͷ�Y��λ�����p�����������ߙ��������׃��

����Ͷ�Y��I���ڱ�Ͷ�Y��λ�����p�����������ߙ��������׃�ӣ����ճֹɱ����_�J�w���ڱ���I�IJ��֑����{���L�ڹə�Ͷ�Y���~��rֵ��Ӌ�������ߙ��档

�����ڳֹɱ�����׃����r�£���Ͷ�Y��λ�����p�����������ߙ��������׃�ӣ���I���ֹɱ���Ӌ�㑪���еķ��~����ӛ���Jӛ���L�ڹə�Ͷ�Y������������׃�ӡ���Ŀ���Jӛ���ӛ���Y�����e���������Y�����e����Ŀ��

�������P���]��

����2013��ע�ԕ�Ӌ���C�����ɣ����}�����ّ���

������κ�����Ч�W��Ӣ�Z �WУ���㲽�����A

����2013��ע�ԕ�Ӌ���C�����}ϵ�y��ʽݔ�뽨�h

����2013��ע�ԕ�Ӌ����ԇ�_�̂俼�A�ΌW�����h