����ȫ���v�x��2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

������ �o���Y�a

�����o���Y�a�Ķ��x�����̓���

�����������¹�����

������֪�R�c���ڡ���Ӌ�������o���Y�a��һ���o���Y�a�Ĵ_�J�ͳ�ʼӋ���ă��ݡ�

��������Ҫ֪�R�c�����o���Y�a�Ķ��x�����̓���

����һ���o���Y�a�Ķ��x�c����

�����o���Y�a����ָ��I���л��߿��Ƶě]�Ќ����ΑB�Ŀɱ��J��؛�����Y�a��

�������u�Ĵ��ڟo���c��I�������x�������пɱ��J�ԣ������ڱ�����ָ�o���Y�a��

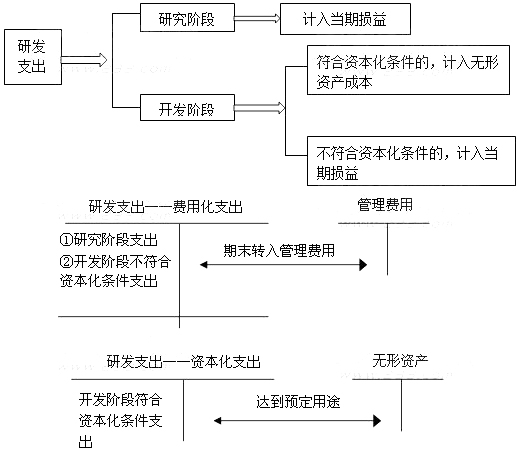

���������o���Y�a���

�����o���Y�a��Ҫ���������ࡢ�nj������g���̘˙ࡢ�����ࡢ����ʹ�Ùࡢ���S��ȡ�

���������o���Y�a�Ĵ_�J�l��

�����o���Y�a�ڷ��϶��x��ǰ���£�ͬ�r�M�����Зl���ģ��������Դ_�J��

����(һ)�cԓ�o���Y�a���P�Ľ�������ܿ���������I;

����(��)ԓ�o���Y�a�ijɱ��܉�ɿ���Ӌ����

�����Ȳ��о��_�l�M��

�����������¹�����

������֪�R�c���ڡ���Ӌ�������o���Y�a�ڶ����Ȳ��о��_�l�M�ô_�J��Ӌ���ă��ݡ�

��������Ҫ֪�R�c�����Ȳ��о��_�l�M��

����(1)�o���^���о��A�κ��_�l�A�ε�֧���������ڰl���r�M�û���Ӌ�뮔�ړp��(�����M��)��

����(2)�Ȳ��_�l����γɵğo���Y�a,��ɱ��ɿ�ֱ�Ӛw����ԓ�Y�a�Ą��졢���a��ʹԓ�Y�a�܉��Թ�����A���ķ�ʽ�\�������б�Ҫ֧���M�ɡ���ֱ�Ӛw����ԓ�Y�a�ijɱ��������_�lԓ�o���Y�a�r���M�IJ��ϡ��ڄճɱ���ע���M�����_�lԓ�o���Y�a�^����ʹ�õ���������������S��Ĕ��N�����ա���I��Ӌ�ʄt��17̖������M�á���Ҏ���Y��������Ϣ֧��,�Լ���ʹԓ�o���Y�a�_���A����;ǰ���l���������M�á����_�l�o���Y�a�^���аl���ij�������ֱ�Ӛw���ڟo���Y�a�_�l��ӵ������N���M�á������M�õ��g���M�á��o���Y�a�_���A����;ǰ�l���Ŀɱ��J�ğoЧ�ͳ�ʼ�\���pʧ�����\��ԓ�o���Y�a�l������Ӗ֧���ȣ������ɟo���Y�a���_�l�ɱ���

����(3)�Ȳ��_�l�o���Y�a�ijɱ��H�����ڝM���Y�����l���ĕr�c���o���Y�a�_���A����;ǰ�l����֧�����~,����ͬһ헟o���Y�a���_�l�^�����_���Y�����l��֮ǰ�ѽ��M�û�Ӌ�뮔�ړp���֧�������M���{����

����(4)���аl֧�����Y����֧�������~Ӌ���Y�aؓ�����еġ��_�l֧�����Ŀ��

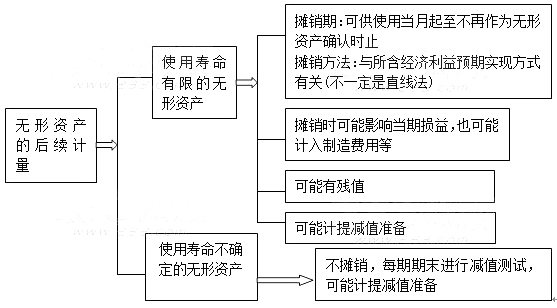

�����o���Y�a�ĺ��mӋ��

�����������¹�����

������֪�R�c���ڡ���Ӌ�������o���Y�a�������o���Y�a�ĺ��mӋ���ă��ݡ�

��������Ҫ֪�R�c�����o���Y�a�ĺ��mӋ��

�����o���Y�a���mӋ���ĕ�Ӌ̎�����D��ʾ��

��������ʾ��

����(1)��I���ّ�����ÿ����ȽK�ˣ���ʹ�É������ğo���Y�a��ʹ�É��������N�����M�Џͺˡ�����o���Y�a��ʹ�É��������N�����c��ǰ��Ӌ��ͬ�ģ�������׃���N���͔��N������

����(2)��I������ÿ����Ӌ���g��ʹ�É������_���ğo���Y�a��ʹ�É����M�Џͺˡ�������C�������o���Y�a��ʹ�É��������ģ�������Ӌ��ʹ�É�����ҕ���Ӌ��Ӌ׃����ʹ�É������ğo���Y�a�����PҎ��̎����

����(3)�o���Y�a�Ĕ��N���~һ�㑪��Ӌ�뮔�ړp��(�����M�á������I�ճɱ���)��ij헟o���Y�a�����Ľ�������ͨ�^�����a�ĮaƷ�������Y�a���F�ģ��䔂�N���~����Ӌ�����P�Y�a�ijɱ���

����(4)ʹ�É������_���ğo���Y�a�Ğ�ʹ�É������ğo���Y�a���ڕ�Ӌ��Ӌ׃����

����(5)�o���Y�a�~��rֵ=�o���Y�aԭ�r-��Ӌ���N-�o���Y�a�pֵ�ʂ�

�����o���Y�a��̎��

�����������¹�����

������֪�R�c���ڡ���Ӌ�������o���Y�a���Ĺ��o���Y�a��̎�õă��ݡ�

��������Ҫ֪�R�c�����o���Y�a��̎��

����һ���o���Y�a�ij���

������I���۟o���Y�a��������ȡ�õăr���cԓ�o���Y�a�~��rֵ���������M�IJ��~Ӌ�뮔�ړp��(�I�I�������I�I��֧��)��

�����裺�y�д��

�����o���Y�a�pֵ�ʂ�

������Ӌ���N

�����I�I��֧��(�跽���~)

�����J���o���Y�a

�����������M���������I�I��

�����I�I������(�J�����~)

���������o���Y�a�ij���

����(һ)�����������P����_�Jԭ�t�_�J��ȡ�õ��Dʹ�Ù�����

�����裺�y�д��

�����J�������I������

����(��)���l�����cԓ�Dʹ�Ù����P�����P�M��Ӌ�������I�ճɱ�

�����裺�����I�ճɱ�

�����J����Ӌ���N

�����y��

����(��)Ӌ�㑪���I�I��

�����裺�I�I������

�����J���������M���������I�I��

���������o���Y�a�Ĉ�U

�����o���Y�a�A�ڲ��ܞ���I����δ����������ģ�������ԓ�o���Y�a���~��rֵ�����D�N�����~��rֵ�D�����ړp��(�I�I��֧��)��

�����裺�I�I��֧��

������Ӌ���N

�����o���Y�a�pֵ�ʂ�

�����J���o���Y�a

�������P���]��

����2013��ע�ԕ�Ӌ���C�����ɣ����}�����ّ���

������κ�����Ч�W��Ӣ�Z �WУ���㲽�����A

����2013��ע�ԕ�Ӌ���C�����}ϵ�y��ʽݔ�뽨�h

����2013��ע�ԕ�Ӌ����ԇ�_�̂俼�A�ΌW�����h