����ȫ���v�x��2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

������ �̶��Y�a

�����̶��Y�a�Ķ��x�ʹ_�J�l��

�����������¹�����

������֪�R�c���ڡ���Ӌ�������¹̶��Y�a��һ���̶��Y�a�Ĵ_�J�ͳ�ʼӋ���ă��ݡ�

��������Ҫ֪�R�c�����̶��Y�a�Ķ��x�ʹ_�J�l��

����(һ)�̶��Y�a�Ķ��x

�����̶��Y�a����ָͬ�r�������������������Y�a��(1)�����a��Ʒ���ṩ�ڄա�����I���������е�;(2)ʹ�É������^һ����Ӌ��ȡ�

����(��)�̶��Y�a�Ĵ_�J�l��

�����̶��Y�aͬ�r�M�����Зl���ģ��������Դ_�J��

����1.�cԓ�̶��Y�a���P�Ľ�������ܿ���������I

����2.ԓ�̶��Y�a�ijɱ��܉�ɿ���Ӌ��

������ע����ǣ�

����(1)�h���O��Ͱ�ȫ�O��Ҳ���_�J��̶��Y�a���mȻ�h���O��Ͱ�ȫ�O�䲻��ֱ�Ӟ���I�����������棬����������I�����P�Y�a�@�ý������棬���ߌ��p����Iδ�����������������

����(2)���I��I�����еĂ�Ʒ����;S���O����Y�aͨ���_�J���؛����ijЩ��Ʒ����;S���O����Ҫ�c���P�̶��Y�a�M�ϰl�]Ч�ã��������ú����\ݔ��I�ĸ߃r���D���������_�J��̶��Y�a��

����(3)�̶��Y�a�ĸ��M�ɲ��־��в�ͬʹ�É��������Բ�ͬ��ʽ����I�ṩ�������棬�m�ò�ͬ���f�ʻ����f�����ģ������քe�����M�ɲ��ִ_�J���헹̶��Y�a��

�����̶��Y�a�ij�ʼӋ��

�����������¹�����

������֪�R�c���ڡ���Ӌ�������¹̶��Y�a��һ���̶��Y�a�Ĵ_�J�ͳ�ʼӋ���ă��ݡ�

��������Ҫ֪�R�c�����̶��Y�a�ij�ʼӋ��

�����̶��Y�a�������ճɱ��M�г�ʼӋ����

�����̶��Y�a�ijɱ�����ָ��Iُ��ij헹̶��Y�a�_���A����ʹ�à�Bǰ���l����һ�к�������Ҫ��֧�����@Щ֧������ֱ�Ӱl���ăr��\�s�M�����b�M�Ͱ��b�ɱ��ȣ�Ҳ�����g�Ӱl���ģ��瑪�Г��Ľ����Ϣ����Ž��������~�Լ����֔��������g���M�á�

�������������ИI���ض��̶��Y�a���_�����ʼ���~�ɱ��r߀�����]�����M�á�

����(һ)��ُ�̶��Y�a

������I��ُ�̶��Y�a�ijɱ�������ُ�I�r����P���M(�����ɵֿ۵���ֵ���M헶��~)��ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ��Y�a���\ݔ�M���bж�M�����b�M�͌��I�ˆT�����M�ȡ���ُ�̶��Y�a�֞�ُ�벻��Ҫ���b�Ĺ̶��Y�a��ُ����Ҫ���b�Ĺ̶��Y�a���

����1.ُ�벻��Ҫ���b�Ĺ̶��Y�a

�������P֧��ֱ��Ӌ��̶��Y�a�ɱ���

����2.ُ����Ҫ���b�Ĺ̶��Y�a

����ͨ�^���ڽ����̡���Ŀ���㡣

����(��)���н���̶��Y�a

����1.�ԠI��ʽ����̶��Y�a

������I�������ԠI��ʽ����̶��Y�a����ɱ���������ֱ�Ӳ��ϡ�ֱ���˹���ֱ�әCеʩ���M��Ӌ����

����(1)��I�齨��̶��Y�a�ʂ�ĸ��N���Y�������Ռ��H֧�����I�r���\ݔ�M�����U�M�����P���M���錍�H�ɱ����������a�O��Ĺ������Y�����M헶��~���Եֿۡ�

����(2)���O���g�l���Ĺ������Y�P̝����U�����p���pȥ���σrֵ�Լ����U��˾���^ʧ�˵��r���ă��pʧ��Ӌ�����������Ŀ�ijɱ�;�Pӯ�Ĺ������Y��̎�Ã����棬�_�p������ ���Ŀ�ijɱ��������깤��l���Ĺ������Y�Pӯ���P̝����U�����p��Ӌ�뮔�ڠI�I����֧��

����(3)����̶��Y�a�I�ù������Y��ԭ���ϻ�����Ʒ�������䌍�H�ɱ��D���������̳ɱ����ԠI��ʽ����̶��Y�a��ؓ������н�ꡢ�o�����a���T��֮�ṩ��ˮ��늡��������\ݔ�Ȅڄգ��Լ�������Ҫ֧����Ҳ��Ӌ�����������Ŀ�ijɱ���

����(4)�����Y�����l������Ӌ��������̶��Y�a�ɱ��Ľ���M�ð��ա���I��Ӌ�ʄt��17̖һһ����M�á������PҎ��̎����

����(5)��I���ԠI��ʽ����̶��Y�a���l���Ĺ��̳ɱ���ͨ�^���ڽ����̡���Ŀ���㣬�����깤�_���A����ʹ�à�B�r���ġ��ڽ����̡���Ŀ�D�롰�̶��Y�a����Ŀ��

����(6)������Ĺ̶��Y�a���_���A����ʹ�à�B������δ�k�������Q��ģ��������_���A����ʹ�à�B֮���𣬸��������A�㡢��r���߹��̌��H�ɱ��ȣ��������rֵ�D��̶��Y�a���������PӋ��̶��Y�a���f��Ҏ����Ӌ��̶��Y�a���f�����k���˿����Q�����m�����{��ԭ���ĕ����rֵ��������Ҫ�{��ԭ�������f�~��

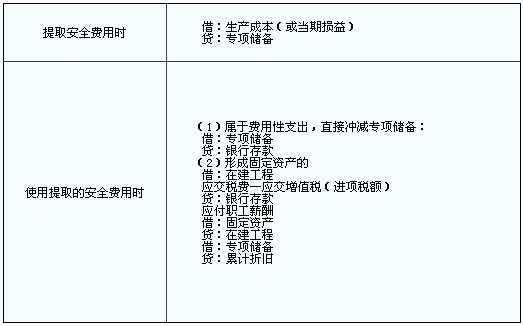

����(7)��Σ�ИI��I���Շ���Ҏ����ȡ�İ�ȫ���a�M��

��������헃��䡱��Ŀ��ĩ���~���Y�aؓ���������ߙ����Ŀ�¡��p�����ɡ��͡�ӯ��e��֮�g���O����헃��䡱�Ŀ��ӳ��

����2.������ʽ����̶��Y�a

������I�Գ�����ʽ����̶��Y�a,��ɱ��ɽ���ԓ헹̶��Y�a�_���A����ʹ�à�Bǰ���l���ı�Ҫ֧������,�����l���Ľ�������֧�������b����֧�����Լ���֔�Ӌ����̶��Y�a�rֵ�Ĵ���֧����

��������֧����ָ�ڽ��O���g�l����,����ֱ��Ӌ��ij헹̶��Y�a�rֵ��������������̶��Y�a��ͬؓ�������P�M��,�����齨�칤�̰l���Ĺ����M���������о��M���R�r�Oʩ�M�����C�M���O���M����ؓ���Ķ��𡢷����Y�����l���Ľ���M�á����O���g�l���Ĺ������Y�P̝����U�����p���pʧ,�Լ�ؓ����ԇ܇�M�ȡ�

����(��)������ʽȡ�õĹ̶��Y�a�ijɱ�

�����Pӯ�Ĺ̶��Y�a������ǰ�ڲ��e̎�����ڰ�������ވ�����ǰ����ͨ�^����ǰ��ȓp���{������Ŀ���㡣

�����裺�̶��Y�a

�����J����ǰ��ȓp���{��

����(��)���ڗ����M�õĹ̶��Y�a

�����裺�̶��Y�a

�����J���ڽ�����(���H�l���Ľ���ɱ�)

�����AӋؓ��(�����M�õĬFֵ)

�����裺ؔ���M��(ÿ���ڳ��AӋؓ���Ĕ���ɱ������H����)

�����J���AӋؓ��

�����裺�AӋؓ��

�����J���y�д���(�l�������M��֧���r)

��������ʾ��һ�㹤����I�Ĺ̶��Y�a�l���Ĉ�U�����M�ã������ڗ����M�ã������ڰl���r����̶��Y�a̎���M��̎����

�������P���]��

����2013��ע�ԕ�Ӌ���C�����ɣ����}�����ّ���

������κ�����Ч�W��Ӣ�Z �WУ���㲽�����A

����2013��ע�ԕ�Ӌ���C�����}ϵ�y��ʽݔ�뽨�h

����2013��ע�ԕ�Ӌ����ԇ�_�̂俼�A�ΌW�����h