����������(ji��)���I�I(y��)����(y��ng)�{���~��Ӌ(j��)��

����һ���I�I(y��)����(y��ng)�{���~��Ӌ(j��)�㹫ʽ

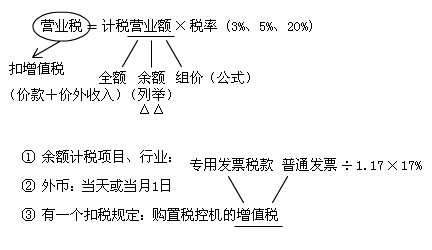

�����I�I(y��)����(y��ng)�{���~=�I�I(y��)�~(���N���~���D(zhu��n)�~)���m�ö���

������Ҫ�c(di��n)1�����ò��~(���~)Ӌ(j��)�����ИI(y��)���(xi��ng)Ŀ��������(y��ng)���c(di��n)�����P(gu��n)ע��

������Ҫ�c(di��n)2���{��������R�Y(ji��)��I�I(y��)�~�ģ���I�I(y��)�~��������ۺ��ʿ����x��I�I(y��)�~�l(f��)���Į�(d��ng)����߮�(d��ng)��1�յ�����ŅR�����g�r(ji��)��

������Ҫ�c(di��n)3�����~Ӌ(j��)���еĿ۶���

�����I�I(y��)���{����ُ�ö����տ�C(j��)��ؓ(f��)��(d��n)����ֵ���������й�ʽӋ(j��)��ɵ���I�I(y��)���~���ɵ���I�I(y��)���~=�r(ji��)���(1+17%)��17%

������ע�⡿��Ӌ(j��)���}�еđ�(y��ng)�á�

���������I�I(y��)����(y��ng)�{���~Ӌ(j��)��

����(һ)��(j��ng)���e��

���������}1��Ӌ(j��)���}��ij���̘I(y��)�y��2009����ļ��Ȱl(f��)�����½�(j��ng)��(j��)�I(y��)��(w��)��(1)ȡ���J��I(y��)��(w��)��Ϣ����600�fԪ;֧����λ����(g��)�˴����Ϣ100�fԪ;(2)ȡ���D(zhu��n)��˾��ȯ����100�fԪ����ȯ���I��r(ji��)��900�fԪ;(3)ȡ�ý��ڷ���(w��)���m(x��)�M(f��i)����15�fԪ;(4)���վ�����500�fԪ��Ӌ(j��)��ԓ�y�е��ļ��ȑ�(y��ng)�U�{�ĠI�I(y��)�����~��

���������_�𰸡�����(j��)�I�I(y��)���~�����ƶ�Ҏ(gu��)�����J��I(y��)��(w��)���ڠI�I(y��)������������������Ϣ����ȫ�~��I�I(y��)�~;��ȯ�Ƚ�����Ʒ�I�u���u���r(ji��)�pȥ�I��r(ji��)������~��I�I(y��)�~;�ṩ���ڷ���(w��)���Խ��ڷ���(w��)���m(x��)�M(f��i)��I�I(y��)�~;�y�����վ���������ڠI�I(y��)�������������������ՠI�I(y��)�������ژI(y��)�m�õĠI�I(y��)�����ʞ�5%��

����(1)�J��I(y��)��(w��)��(y��ng)�{�I�I(y��)�����~=�I�I(y��)�~���m�ö���=600��5%=30(�fԪ)

����(2)��ȯ�D(zhu��n)��(y��ng)�{�I�I(y��)�����~=�I�I(y��)�~���ö���=(1100-900)��5%=10(�fԪ)

����(3)���m(x��)�M(f��i)��(y��ng)�{�I�I(y��)�����~=�I�I(y��)�~���m�ö���=15��5%=0.75(�fԪ)

����ԓ�y�е��ļ��ȑ�(y��ng)�U�{�I�I(y��)�����~=30+10+0.75=40.75(�fԪ)

���������}2��Ӌ(j��)���}��ij���]늾�2009��7�·ݰl(f��)�����½�(j��ng)��(j��)�I(y��)��(w��)�����ͺ�������9�fԪ;�Ԓ��늂�����3�fԪ;�N�������Ʒ����4�fԪ;��(b��o)���l(f��)������5�fԪ;�N���]��(w��)��Ʒ����2�fԪ��Ӌ(j��)��ԓ�]늾�7�·ݑ�(y��ng)�U�{�ĠI�I(y��)�����~��

���������_�𰸡�����(j��)�I�I(y��)�������ƶ�Ҏ(gu��)�����]�����T�����������λ�͂�(g��)�˰l(f��)�Ј�(b��o)����(y��ng)��(d��ng)������ֵ�������]�����T�N�ۼ��]��Ʒ�������Ʒ���]��(w��)��Ʒ�͈�(b��o)���l(f��)�����벻������ֵ������(y��ng)��(d��ng)���ՠI�I(y��)�����]�ͨ�ŘI(y��)�m�õĠI�I(y��)�����ʞ�3%��

����ԓ�]늾�7�·ݑ�(y��ng)�U�{�ĠI�I(y��)�����~=�I�I(y��)�~���m�ö���=(9+3+4+5+2)��3%=0.69(�fԪ)

�������P(gu��n)���]��

��ԇ���e�߄���2010���Ӌ(j��)�Q��ԇ�俼���}��������������2010��Ӌ(j��)�Q��ԇ��������(j��ng)��(j��)�����v�x�R����������������2010���Ӌ(j��)�Q��������(j��ng)��(j��)����ģ�M�}�R����������������2010��Ӌ(j��)�Q��ԇ��Ӗ(x��n) ���]�W(w��ng)У ��ͨ�^��