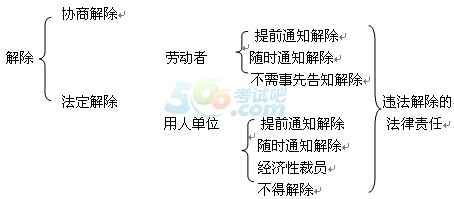

�����ڄӺ�ͬ�Ľ����һ�������p���������ӡ������˞顱����ǰ�Y����ͬ;�ڄӺ�ͬ�ĽKֹ�dz��F�������ɺ����ӡ�����ǰ�����ڽY����ͬ��

����(һ)�ڄӺ�ͬ�Ľ��

����1.�f�̽��

�����f�̽�����ַQ���������ⶨ�������ָ�ڄӺ�ͬӆ�����p����������ij�Nԭ������ȫ��Ը�Ļ��A�υf��һ�£��������ڄӺ�ͬ����ǰ�Kֹ�ڄӺ�ͬ��Ч����

����(1)�p�������˾���ƽ�ȵĽ����ͬՈ��࣬�ڄ������ˆ�λ��������������Kֹ�ڄӺ�ͬ�Pϵ��Ո��

����(2)��횽��p��ƽ����Ը�f��һ�¶��_�Ʌf�h���ſɽ����ͬ���κ�һ���������Լ�����־�ڌ��������ˡ�

����(3)�f�h������ܺ�ͬ�Kֹ�l���ļs����

��������ጡ����磬�ڄӺ�ͬ�s�������ޞ�3�꣬���ӆ����ͬ��3�죬�ڄ��ߺ����ˆ�λ�f��һ�£���ȫ�������������ͬ�������ܡ�3�ꡱ�������ơ�

����(4)�����ˆ�λ�������ڄӺ�ͬ���c�ڄ��߅f��һ�µģ����������ڄ���֧�������a�����Ʉڄ��������o���c���ˆ�λ�f��һ�½���ڄӺ�ͬ�ģ����ˆ�λ�o����ڄ���֧�������a����

��������ጡ��P�I���l���ӣ����ӷ������^�e��;�ڄ������^�e�ģ����ˆ�λ�Ľ����a����֧���x�ռ������

����2.�������

�������������ָ�ڳ��F���ҷ��ɡ���Ҏ��ڄӺ�ͬҎ���Ŀ��Խ���ڄӺ�ͬ�����Εr������Ҫ�p��������һ��ͬ�⣬�ڄӺ�ͬЧ��������Ȼ���Ɇη���ǰ�Kֹ��

������ֵ�����ڃr�ⶐ�����M�����ڃr�ȶ���������ʲô��ͬ����ֵ�������M�����U�{����I��Ӱ����·������r�ⶐ��ָ�c�N��؛�����P����ֵ���~�����ڃr��֮��Ϊ����㣬������r��ĽM�ɲ��֡���ֵ���đ����N�������в����N헶��~���N�۳ɱ���һ��Ҳ�����M헶��~���{�����U�{����ֵ����ȻҲ������������ĵ֜p�Ӌ���������У���ˣ�һ����ԣ���ֵ����Ӌ���U�{�c������o�P��������r�ȶ������M�������H�����N�������а������M�����~�����H���{�����M��Ҳ��Ҫӛ���N�۶�����ȥ���U�{�����M������������ĵ֜p�ĿӋ���������У�ֱ��Ӱ푼{������K��������

�������磺ijһ��{����ُ�� A ��Ʒ 100 ����ÿ�� 10 Ԫ(������)���r����Ӌ 1170 Ԫ����֧Ʊ֧���ꮅ�����^���a���ӹ���ÿ���N�� 20 Ԫ(������)��ȫ���N���ꮅ��؛���ѽ��յ�����ֵ�������� 17%�����M�������� 10%��

�����t�� ���{��ֵ��=20��100��17%-10��100��17%=170(Ԫ)���{���M��=20��100��10%=200(Ԫ)��ǰ����=(20-10)��100-200=800(Ԫ)

�������O��ֵ�����ʞ� 13%��

�����tӋ�����£����{��ֵ��=20��100��13%-10��100��13%=130(Ԫ)

�������{���M��=20��100��10%=200(Ԫ)

������ǰ����=(20-10)��100-200=800(Ԫ)

�����ټ��O��ֵ�����ʞ�13%�����M�����ʞ� 20%��

�����tӋ�����£����{��ֵ��=20��100��13%-10��100��13%=130(Ԫ)

�������{���M��=20��100��20%=400(Ԫ)

������ǰ����=(20-10)��100-400=600(Ԫ)

������Ҋ���oՓ��ֵ���������׃��������Ӱ���I�@�õ������������M������һ��׃���t���@Ӱ���I������

| �{���� |

�N������ |

����̎�� |

Ӌ����ʽ |

| һ��{���� |

2008����ǰُ�M�������ƵĹ̶��Y�a��δ�ֿ��M헶��~�� |

�������k������4%�����ʜp��������ֵ�� |

��ֵ�����ۃr�£�1��4%����4%��2 |

| �N���Լ�ʹ���^��2009��1��1���Ժ�ُ�M�������ƵĹ̶��Y�a |

�������N��؛���m�ö���������ֵ��

����ʾ��ԓ�̶��Y�a���M헶��~��ُ�M�����ѵֿ� |

��ֵ�����ۃr�£�1��17%����17% |

| �N���Լ�ʹ���^�ij��̶��Y�a�������Ʒ |

| СҎģ�{���ˣ������������⣩ |

�N���Լ�ʹ���^�Ĺ̶��Y�a |

�p��2%������������ֵ�� |

��ֵ�����ۃr�£�1��3%����2% |

| �N���Լ�ʹ���^�ij��̶��Y�a�������Ʒ |

��3%��������������ֵ�� |

��ֵ�����ۃr�£�1��3%����3% |

����(1)����N�ۣ���ָһ��N���О�������漰؛�����漰����ֵ�������ڄյ����Ρ�

��������̎��������؛������a�����l�������۵���I����I�Ԇ�λ�͂��w���̑��Ļ���N���О飬ҕ���N��؛������U�{��ֵ��;������λ�͂��˵Ļ���N���О飬ҕ���N�۷���ֵ�������ڄգ����U�{��ֵ����

��������ʾ�����{���˵Ľ��I���I�Дֻ࣬��һ�N�����Խ��I؛�����������ֵ��;�Խ��I����ֵ�������ڄ՞��������I�I����

����(2)��I�Ǒ�����ָ�{���˵Ľ��I�мȰ����N��؛��͑����ڄգ��ְ����ṩ�����I�ȷ���ֵ�������ڄյ��О顣

��������̎�����{���˼�I����ֵ�������Ŀ�ģ����քe����؛����ߑ����ڄյ��N���~�ͷ���ֵ�������Ŀ�ĠI�I�~;δ�քe����ģ������ܶ��ՙC�P�˶�؛����ߑ����ڄյ��N���~��

����(3)������r�����N���Ԯa؛�ﲢͬ�r�ṩ�����I�ڄյ��О�

��������̎���������քe����؛����N���~�ͷ���ֵ�������ڄյĠI�I�~�����������N��؛����N���~Ӌ���U�{��ֵ��������ֵ�������ڄյĠI�I�~���U�{��ֵ��;δ�քe����ģ������ܶ��ՙC�P�˶���؛����N���~��

����(һ)��ֵ���{���˵Ļ���Ҏ��

������ֵ���ļ{���ˣ���ָ���Ї������N��؛������ṩ�ӹ�����������ڄ��Լ��M��؛��Ć�λ�͂��ˡ�

����(��)�{���˵ķ��

| ��� |

�˜� |

����Ҫ�� |

| һ�� |

1.�̘I���⣺50�f+

2.���l���ۣ�80�f+ |

���N��؛��_�ߌ��ðlƱ

��ُ�I؛��۶�

��ُ�M�۶����� |

| СҎģ |

1.�̘I���⣺50�f-

2.���l���ۣ�80�f- |

���N��؛��_����ͨ�lƱ

��ُ�I؛����õֿ۶��~

�������k���� |

����(��)���м{���˲�����һ��{���ˣ�

����(1)�ꑪ���N���~δ���^СҎģ�{���˘˜ʵ���I��

����(2)����(�����w���I���������������)��

����(3)����I�Ԇ�λ��

����(4)�������l����ֵ�������О����I��

����(��)СҎģ�{���ˣ�

����1.���к��������k��������һ�㲻ʹ����ֵ�����ðlƱ�������Ե����ՙC�P���_��ֵ�����ðlƱ��

����2.�����Ҷ��տ�������Ҏ���⣬�{����һ���J����һ��{���˺����D��СҎģ�{���ˡ�

�������P���]��

����2014��Ӌ�Q��ԇ�����������A���A���v�x�R��

����2014��Ӌ�Q���������������A���Ԝy�}�������R��

�����ؿ�������2014��Ӌ�Qȫ��ͨ�P�������p100Ԫ