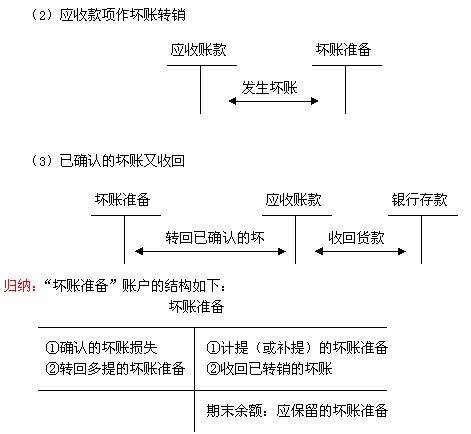

����(�����Ѵ_�J���D�N�đ��տ���Ժ����ջصģ��������Ռ��H�յ��Ľ��~���Ӊ��~�ʂ���~�����~)��

����ע�⣺һ��Ҫ��������~�����~���c���~��rֵ���ą^�e��

�����~��rֵ=�~�����~-����Ŀ���~

�����磺

���������~����~�����~=�����~���~������ĩ���~

���������~����~��rֵ=�����~����~�����~-���~�ʂ���~�����~

�����̶��Y�a���~��rֵ=�̶��Y�a���~�����~-��Ӌ���f-�̶��Y�a�pֵ�ʂ�

�����o���Y�a���~��rֵ=�o���Y�a���~�����~-��Ӌ���N-�o���Y�a�pֵ�ʂ�

���������}6���C���}�� ��˾2008�ꡪ2010�ꑪ���ҹ�˾���~�Ӌ����~�ʂ����r���£�

����(1)2008��12��31�գ���˾�������ҹ�˾���~���M�Мpֵ�yԇ�������~�����~��1 000 000Ԫ����˾�����ҹ�˾���Y����r�_����10%Ӌ����~�ʂ䡣��˾2008��ĩӋ����~�ʂ�ĕ�Ӌ��䛞飺

�����裺�Y�a�pֵ�pʧ����Ӌ��ĉ��~�ʂ䡡����100 000

�����J�����~�ʂ䡡��������������������������100 000

����(2)��˾2009�ꌦ�ҹ�˾�đ����~��H�l�����~�pʧ30 000Ԫ���_�J���~�pʧ�ĕr����˾��������Ӌ̎����

�����裺���~�ʂ䡡���������� ��30 000

�����J�������~������������� 30 000

�������P���]��

2011����м���Ӌ�Q��ԇ�A���俼����

��������������2011����м���Ӌ�Q��ԇ�A���v�x�R��

����������������Ӌ�Qһ�����^�P���Մ�������a ���B���w

��������������2011��Ӌ�Q��������Ӌ���ա��������~Ӌ�㹫ʽ