�����ġ������I�I���ĺ���

�����I�I���nj����҇������ṩ�����ڄա��D�o���Y�a���N�۲��Ӯa�Ć�λ�͂������յ����D����

�����裺�I�I������

�����J���������M-�����I�I��

�������⣺�N�۲��Ӯa���D�o���Y�a��

����1.�N�۲��Ӯa��

�����裺�̶��Y�a����

������Ӌ���f

�����̶��Y�a�pֵ�ʂ�

�����J���̶��Y�a

�����裺�y�д��

�����J���̶��Y�a����

�����裺�̶��Y�a����

�����J���������M���������I�I��

������̶��Y�a�����~�������~�D����Ӌ��I�I����֧��

��������2-52��ij��I����һ���k���ǣ���������320 000Ԫ�Ѵ����y�С�ԓ�k���ǵ��~��ԭ�r��400 000Ԫ���������f100 000Ԫ��δ��Ӌ��pֵ�ʂ�;�����^�������y�д��֧�������M��5 000Ԫ���N��ԓ헹̶��Y�a�m�õĠI�I�����ʞ�5%��ԓ��I�����P��Ӌ̎�����£�

���������_�𰸡�

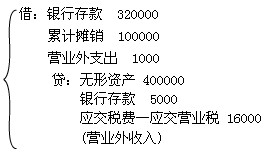

����(1)���̶��Y�a�D��������

�����裺�̶��Y�a����������300 000

������Ӌ���f����������100 000

�����J���̶��Y�a��������������400 000

����(2)�յ���������320 000Ԫ��

�����裺�y�д������� 320 000

�����J���̶��Y�a��������������320 000

����(3)֧�������M��5 000Ԫ��

�����裺�̶��Y�a�������� ��5 000

�����J;�y���������������5 000

����(4)Ӌ�㑪���I�I����

����320 000��5%=16 000(Ԫ)

�����裺�̶��Y�a����������16 000

�����J���������M���������I�I�� 16 000

����(5)�Y�D�N�۹̶��Y�a�ă��pʧ��

�����裺�I�I��֧���������� 1 000

�����J���̶��Y�a����������������1 000

����2.�D�o���Y�a���D���ğo���Y�a���~��rֵ�c�������뼰�䶐�M�M�б��^���D�����IJ��~ӛ��I�I����֧��

�����裺�y�д��

�����o���Y�a�pֵ�ʂ�

������Ӌ���N

�����I�I��֧��(�跽���~)

�����J���o���Y�a

�����������M-�����I�I��

�����I�I������(�J�����~)

�������P���]��

����2011��Ӌ�Q��������Ӌ���ա����A�v�x�R��

����2011������Ӌ�Q��������Ӌ���ա��������c���v

����2011��Ӌ�Q��������Ӌ���ա����ù�ʽ���Y

����2011������Ӌ�Q��������Ӌ���ա��俼��ȫ�փ�