����2.�ɷ�����˾���ܬF���Y�aͶ�Y

����(1)�յ��l������

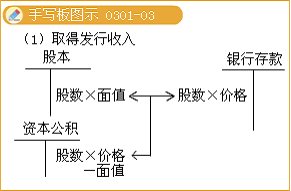

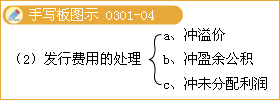

�����ɷ�����˾�l�й�Ʊ֧�������m�M�����Ȱl���M�ã���Ʊ��r�l�еģ��İl�й�Ʊ����r�еֿ�;��Ʊ�l�Л]����r����r���~������֧���l���M�õIJ��֣���������֧���İl���M�Û_�p��ӯ��e���͡��������䡪��δ�����������ȿ�Ŀ��

��������3-2��B�ɷ�����˾�l����ͨ��10 000 000�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl�Ѓr��5Ԫ���ٶ���Ʊ�l�гɹ����ɿ�50 000 000Ԫ��ȫ���յ��������]�l���^���еĶ��M�����ء�

�������������Y�ϣ�B��˾���������~��̎����

������ӛ�롰�Y�����e����Ŀ�Ľ��~=50 000 000��10 000 000=40 000 000(Ԫ)

��������������Ӌ��䛣�

�����裺�y�д�����������������50 000 000

�����J���ɱ�����������������������10 000 000

�����Y�����e�����ɱ���r������40 000 000

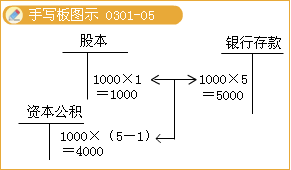

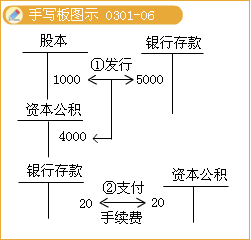

���������}�����x�}��ij���й�˾�l����ͨ��1 000�f�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl�Ѓr��5Ԫ��֧�����m�M20�fԪ��ԓ��˾�l����ͨ��Ӌ���Y�����e�Ľ��~��(��)�fԪ��

����A.1 000��������B.3 980

����C.4 980��������D.5 000

���������_�𰸡�B

�������𰸽�����Ӌ���Y�����e�Ľ��~=1 000��(5��1)��20=3 980(�fԪ)

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������