����2.�����Y���Ĝp��

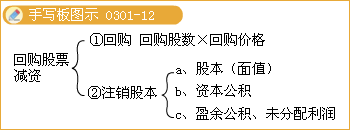

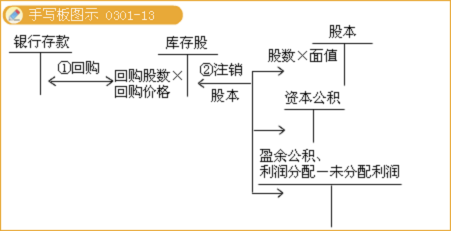

�����ɷ�����˾����ُ����I(y��)��Ʊ��ʽ�p�Y�ģ���ע�N��Ʊ����ֵ���~�p�ٹɱ���ُ�ع�Ʊ֧���ăr��^��ֵ���~�IJ��֣����Λ_�p���Y�����e������ӯ��e���͡��������䡪��δ�����������ȿ�Ŀ;�෴�����Y�����e(�ɱ���r)��

���������}�����x�}���ɷ�����˾���y�д����ُ����I(y��)��Ʊ��ʽ�p�Y�����M�Е�Ӌ̎��r�������漰�ĕ�Ӌ��Ŀ��(��)��

����A.�ɱ�����������B.�Y�����e

����C.ؔ��(w��)�M�á�����D.ӯ��e

���������_�𰸡�ABD

�������𰸽������ɷ�����˾����ُ����I(y��)��Ʊ��ʽ�p�Y�ģ���ע�N��Ʊ����ֵ���~�p�ٹɱ���ُ�ع�Ʊ֧���ăr��^��ֵ���~�IJ��֣����Λ_�p���Y�����e������ӯ��e���͡��������䡪��δ�����������ȿ�Ŀ���෴�����Y�����e��

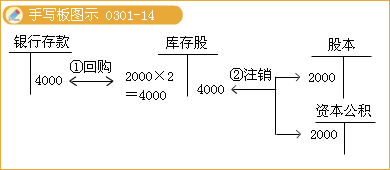

��������3-9��A��˾2001��12��31�յĹɱ���100 000 000�ɣ���ֵ��1Ԫ���Y�����e(�ɱ���r)��30 000 000Ԫ��ӯ��e��40 000 000Ԫ����(j��ng)�ɖ|������ʣ�A��˾�ԬF(xi��n)���ُ����˾��Ʊ20 000 000�ɲ�ע�N���ٶ�A��˾��ÿ��2Ԫ��ُ��Ʊ�������]�������أ�A��˾��(y��ng)��������Ӌ��䛣�

���������_�𰸡�(1)��ُ����˾�ɷݕr��

�����裺���ɡ���������������40 000 000

�����J���y�������������40 000 000

�������ɳɱ�=20 000 000 ��2=40 000 000(Ԫ)

����(2)ע�N����˾�ɷݕr��

�����裺�ɱ�������������������20 000 000

�����Y�����e��������������20 000 000

�����J�����ɡ���������������40 000 000

������(y��ng)�_�p���Y�����e=20 000 000��2-20 000 000��1=20 000 000(Ԫ)

��������3-10�����������ٶ�A��˾��ÿ��3Ԫ��ُ��Ʊ�������l����׃��A��˾��(y��ng)��������Ӌ��䛣�

���������_�𰸡�(1)��ُ����˾�ɷݕr��

�����裺���ɡ�������60 000 000

�����J���y�����60 000 000

�������ɳɱ�=20 000 000 ��3=60 000 000(Ԫ)

����(2)ע�N����˾�ɷݕr��

�����裺�ɱ���������������20 000 000

�����Y�����e����������30 000 000

����ӯ��e����������10 000 000

�����J�����ɡ�����������60 000 000

������(y��ng)�_�p���Y�����e=20 000 000��3-20 000 000��1=40 000 000(Ԫ)

�������ڑ�(y��ng)�_�p���Y�����e���ڹ�˾�F(xi��n)�е��Y�����e������ֻ�ܛ_�p�Y�����e30 000 000Ԫ��ʣ���10 000 000Ԫ��(y��ng)�_�pӯ��e��

�������P(gu��n)���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y(ji��)�R��

����2011���Ӌ�Q��ԇ�ɿ���ԃ���M��������