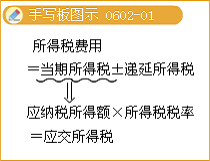

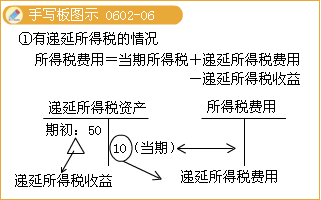

�����������ö��M��

�������ö��M��=�������ö�+�f�����ö��M��(-�f�����ö�����)�����У��������ö����Ǯ��ڑ������ö����������{�������~�����ö�����

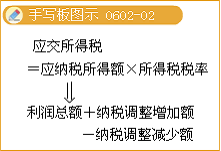

����(һ)�������ö���Ӌ��

�������{�������~=��ǰ��Ӌ����+�{���{�������~-�{���{���p���~

�����������ö��~=���{�������~�����ö�����

�����{���{�������~��Ҫ��������Ҏ�����S�۳��Ŀ�У���I��Ӌ�뮔���M�õ����^����Ҏ���۳��˜ʵĽ��~(�糬�^����Ҏ���˜ʵ��������M���������M�����������M���I���д��M�������Ծ�֧ٛ�����V���M�͘I�������M��)���Լ���I��Ӌ�뮔�ړpʧ������Ҏ�������S�۳��Ŀ�Ľ��~(�綐�՜��{���P���P��)��

�����{���{���p���~��Ҫ����������Ҏ�����S���a��̝�p�͜����ⶐ���Ŀ����ǰ�����δ���a̝�p�͇�����Ϣ����ȡ�

��������6-11����˾2009��Ȱ���I��Ӌ�ʄtӋ��Ķ�ǰ��Ӌ������19 800 000Ԫ�����ö����ʞ�25%����˾ȫ�ꌍ�l���Y��н���2 000 000Ԫ���������M300 000Ԫ���������M50 000Ԫ�����������Ml00 000Ԫ;���飬��˾����I�I��֧������120 000Ԫ�鶐�՜��{�P�𡣼ٶ���˾ȫ��o�����{���{�����ء�

��������Ҏ������I�l���ĺ����Ĺ��Y��н��֧����������۳�;��I�l�����������M֧���������^���Y��н���~14%�IJ��֜���۳�;��I���U�Ĺ������M�������^���Y��н���~2%�IJ��֜���۳�;������Ժ���������ܲ��T������Ҏ���⣬��I�l�������������M֧���������^���Y��н���~2.5%�IJ��֜���۳������^���֜���Y�D�Ժ�{����ȿ۳���

���������У�������Ҏ������I��Ӌ�㮔�ڑ��{�������~�r�����Կ۳����Y��н��֧��2 000 000Ԫ���۳��������M֧��280 000(2 000 000��14%)Ԫ���������M֧��40 000(2 000 000��2%)Ԫ�����������M֧��50 000(2 000 000��2.5%)Ԫ����˾�ЃɷN�{���{�����أ�һ����Ӌ�뮔���M�õ����^����Ҏ���˜ʵ��M��֧����������Ӌ�뮔�ڠI�I��֧����������Ҏ�������S�۳��Ķ��՜��{���@�ɷN���ؾ����{�����ӑ��{�������~����˾�������ö���Ӌ�����£�

�����{���{����=(300 000-280 000)+(50 000-40 000)+(100 000-50 000)+120 000=200 000(Ԫ)

�������{�������~=19 800 000+200 000=20 000 000(Ԫ)

�������ڑ������ö��~=20 000 000��25%=5 000 000(Ԫ)

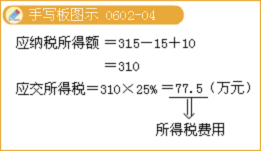

���������}�����x�}��ij��I20��8����������~��315�fԪ;���飬������Ϣ�����15�fԪ;�`�s�P��10�fԪ���ٶ�ԓ��I�o�����{���{���Ŀ���m�õ����ö����ʞ�25%��ԓ��I20��8�����ö��M�Þ�(��)�fԪ��

����A.75��������B.77.5

����C.78.5������D.81.5

�������𰸡�B

����������������������Ҏ����������Ϣ�����⽻���ö����P��֧�������ڶ�ǰ�۳���������I�đ��{�������~=315-15+10=310(�fԪ)����������ö��M��=310��25%=77.5(�fԪ)��

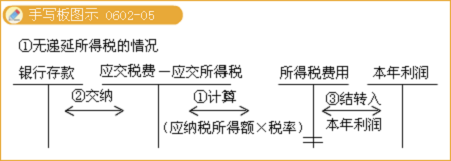

����(��)���ö��M�õ��~��̎��

������I���ö����㑪�����Y�aؓ������շ�����I���������ö��ʄt��Ҏ���������ڑ������ö������{��Ӌ����Դ_�J���Į����������~�п۳������ö��M�á�ͨ�^�����ö��M�á���Ŀ���㡣

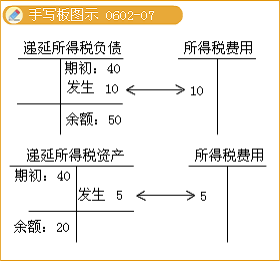

��������6-13���С���6-11����˾�f�����ö�ؓ���������400 000Ԫ����ĩ����500 000Ԫ���f�����ö��Y�a�������250 000Ԫ����ĩ����200 000Ԫ����˾����������Ӌ��䛣�

������˾���ö��M�õ�Ӌ�����£�

�����f�����ö��M��=(500 000-400 000)+(250 000-200 000)

����=150 000(Ԫ)

�������ö��M��=�������ö�+�f�����ö��M��

����=5 000 000+150 000

����=5 150 000(Ԫ)

������˾��Ӌ������£�

�����裺���ö��M�á�������������5 150 000

�����J���������M-�������ö�����5 000 000

�����f�����ö�ؓ��������������100 000

�����f�����ö��Y�a������������ 50 000

�������P���]��

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��