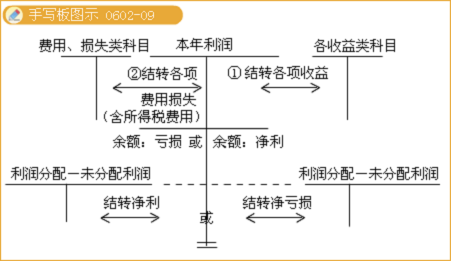

�����ġ����������ĕ�Ӌ̎��

������ĩ�Y�D���������ķ����б��Y�����~�Y���������

�������Y�����������p���Ŀÿ��ֻ��YӋ�����°l���~����ĩ��Ӌ���~����������Y�D������������Ŀ���������~�Y����������ÿ����ĩ���辎���D�~�{�C����������~�ϽYӋ���ĸ��p���Ŀ�����~�Y�D�뱾��������Ŀ����

���������}���Д��}����ȽK�ˣ�ֻ������Iӯ������r������ő�����������������Ŀ�ı�����Ӌ���~�D�롰�������䡪��δ������������Ŀ�������(��)

���������_�𰸡���

�������𰸽�������ȽK����������oՓӯ̝��������������������Ŀ�ı�����Ӌ���~�D�롰�������䡪��δ������������Ŀ�����

��������6-14���ҹ�˾2009�����P�p���Ŀ����ĩ���~����(ԓ��I���ñ��Y����ĩһ�νY�D�p���Ŀ����������ö����ʞ�25%)��

������Ŀ���Q�������������������Y�~ǰ���~

�������I�I�����롡������������6 000 000Ԫ(�J)

���������I�����롡������������ 700 000Ԫ(�J)

�������ʃrֵ׃�ӓp�桡�������� 150 000Ԫ(�J)

����Ͷ�Y���桡�������������� ��600 000Ԫ(�J)

�����I�I�����롡������������ ��50 000Ԫ(�J)

�������I�I�ճɱ���������������4 000 000Ԫ(��)

���������I�ճɱ������������� ��400 000Ԫ(��)

�����I�I�����ӡ��������� ��80 000Ԫ(��)

�����N���M�á��������������� ��500 000Ԫ(��)

���������M�á��������������� ��770 000Ԫ(��)

����ؔ���M�á��������������� ��200 000Ԫ(��)

�����Y�a�pֵ�pʧ������������ ��100 000Ԫ(��)

�����I�I��֧���������������� ��250 000Ԫ(��)

���������_�𰸡��ҹ�˾2009����ĩ�Y�D������������������Ӌ��䛣�

����(1)�����p���Ŀ��ĩ���~�Y�D�롰������������Ŀ��

�����ٽY�D������������������Ŀ��

�����裺���I�I�����롡������6 000 000

���������I�����롡��������700 000

�������ʃrֵ׃�ӓp�桡����150 000

����Ͷ�Y���桡������������600 000

�����I�I�����롡���������� 50 000

�����J����������������������7 500 000

����������ڽY�D����M�á��pʧ�Ŀ

�����裺��������������������6 300 000

�����J�����I�I�ճɱ���������4 000 000

���������I�ճɱ�����������400 000

�����I�I�����ӡ������� 80 000

�����N���M�������������500 000

���������M�������������770 000

����ؔ���M�á�������������200 000

�����Y�a�pֵ�pʧ����������100 000

�����I�I��֧��������������250 000

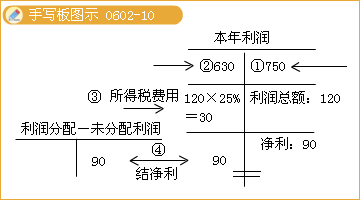

����(2)���^�����Y�D����������������������Ŀ���J���l���~��Ӌ7 500 000Ԫ�pȥ�跽�l���~��Ӌ6 300 000Ԫ���鶐ǰ��Ӌ����1 200 000Ԫ�����

����(3)���O�ҹ�˾2009��Ȳ��������ö��{���{����������

����(4)�������ö�=1 200 000��25%=300 000(Ԫ)��

�����ٴ_�J���ö��M�ã�

�����裺���ö��M�á���������������300 000

�����J���������M�����������ö�����300 000

���������ڌ����ö��M�ýY�D�롰������������Ŀ��

�����裺��������������������������300 000

�����J�����ö��M�á���������������300 000

����(5)����������������Ŀ��ĩ���~900 000(7 500 000-6 300 000-300 000)Ԫ�D�롰�������䡪��δ������������Ŀ��

�����裺��������������������������900 000

�����J���������䡪��δ������������900 000

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��