���������}�����x�}��(2011��)���и���У���Ӌ��̶��Y�a���f����()��

����A.���I������O��

����B.���Y������k����

����C.��Ͷ��ʹ�õ�δ�k�������Q��ďS��

����D.���_���A����ʹ�à�B��δͶ�a�����a��

�������_�𰸣�BCD

�����𰸽�������I���������еĹ̶��Y�aӋ�����f�������ѽ��������f����Ȼ�^�mʹ�õĹ̶��Y�a�͆Ϊ�Ӌ�r���~�����س��⡣��I�����I������O�䲻�������Й࣬��˲�����Ӌ�����f��

�����c�u�����}��Ҫ���˹̶��Y�a���f�ă��ݡ�

����(2)�̶��Y�a�����f����

������I���������c�̶��Y�a���P�Ľ���������A�ڌ��F��ʽ�������x��̶��Y�a���f���������x�õ����f������������ƽ�����������������p�����~�f�p�����ꔵ���ͷ��ȡ�

����������ƽ����

��������ƽ������Ӌ�㹫ʽ���£�

���������f��=  ��100%

��100%

���������f�~=�̶��Y�aԭ�r�������f��

���������f�~=(ԭ�r-�AӋ����ֵ)/�AӋʹ������

�����ڹ�������

�������������Ļ���Ӌ�㹫ʽ���£�

������λ���������f�~=�̶��Y�aԭ�r��(1-�AӋ����ֵ��)/�AӋ��������

����ij헹̶��Y�a�����f�~=ԓ헹̶��Y�a���¹���������λ���������f�~

�������p�����~�f�p��

�����p�����~�f�p����Ӌ�㹫ʽ���£�

���������f��=2/�AӋʹ�����ޡ�l00%

���������f�~=ÿ����̶��Y�a�~���ֵ�������f��

���������p�����~�f�p��Ӌ��̶��Y�a���f��һ�㑪�ڹ̶��Y�aʹ�É�������ǰ����ȣ����̶��Y�a�~���ֵ�۳��AӋ����ֵ��ă�ֵƽ�����N��

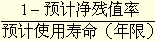

�������ꔵ���ͷ�

���������f��=�п�ʹ������/�AӋʹ�É������ꔵ���͡�100%

���������f�~=(�̶��Y�aԭ�r-�AӋ����ֵ)�������f��

���������}�����x�}��(2011��)2009��12��31�գ���˾ُ��һ�_�O�䲢Ͷ��ʹ�ã���ɱ���25�fԪ���AӋʹ������5�꣬�AӋ����ֵ1�fԪ�������p�����~�f�p��Ӌ�����f���ٶ������]�������أ�2010���ԓ�O�䑪Ӌ������f��()�fԪ��

����A.4.8

����B.8

����C.9.6

����D.10

�������_�𰸣�D

�����𰸽�����2010��ԓ�O�䑪Ӌ������f��25��2/5=10(�fԪ)��

�����c�u�����}��Ҫ���ˡ��̶��Y�a���f��֪�R�c��

���������}��Ӌ���}������I����ֵ��һ��{���ˣ���ֵ�����ʞ�17%��2010��l���̶��Y�a�I�����£�

����(1)1��20�գ���I�������Tُ��һ�_���谲�b��A�O�䣬ȡ�õ���ֵ�����ðlƱ��ע�����O��r���640�fԪ����ֵ����108.8�fԪ�����l�����U�M�����P�M��8�fԪ����헾����y�д��֧�����AӋʹ��10�꣬����ֵ��35�fԪ���Q�������p�����~�f�p��Ӌ�����f��

�������_�𰸣�

�����裺�̶��Y�a��(640+8)648

�����������M����������ֵ��(�M헶��~)��108.8

�����J���y�д�756.8

����2010��A�O������f�~=648��2/10��11/12=118.8(�fԪ)

�����裺�����M�á�118.8

�����J����Ӌ���f��118.8

����(2)7��15�գ���I���a܇�gُ��һ�_��Ҫ���b��B�O�䣬ȡ�õ���ֵ�����ðlƱ��ע�����O��r���700�fԪ����ֵ����119�fԪ�����l�����U�M10�fԪ����헾����y�д��֧����8��19�գ���B�O��Ͷ�밲�b�����y�д��֧�����b�M3�fԪ��B�O����8��25���_���A��ʹ�à�B����Ͷ��ʹ�á�B�O����ù�������Ӌ�����f���AӋ����ֵ��35.65�fԪ���AӋ�����r��5�fС�r��9�£�B�O�䌍�Hʹ�ù��r��720С�r��

�������_�𰸣�

�����裺�ڽ����̡�(700+10)710

�����������M����������ֵ��(�M헶��~)��119

�����J���y�д�829

�����裺�ڽ����̡�3

�����J���y�д�3

�����裺�̶��Y�a��713

�����J���ڽ����̡�713

�����裺�����M�á�9.75

�����J����Ӌ���f��9.75

����(713-35.65)/5��(720/10000)=9.75(�fԪ)

�������P���]��

����2012��Ӌ�Q�����������A����ԇ���ڌW��ָ��

����2012��Ӌ�Q�����������A�������o���v�x�R��

����2012������Ӌ�Q�����������A���¹����c��ʾ

����2012���Ӌ�Q���������������A�����y�c�R��