����֪�R�cʮ�ߡ��L�ڹə�Ͷ�Y

����һ���L�ڹə�Ͷ�Y����

����(һ)�L�ڹə�Ͷ�Y�ĸ���

�����L�ڹə�Ͷ�Y������I���еČ���(1)�ӹ�˾;(2)�ϠI��I;(3)�I��I�ę�����Ͷ�Y�Լ���I���еČ���Ͷ�Y��λ;(4)�����п��ơ���ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј��]�Ј�r�����ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y��

����ע�⣺�����п��ơ���ͬ���ƻ��ش�Ӱ푣����ڻ��S�Ј��й��_��r�����ʃrֵ�܉�ɿ�Ӌ���ę�����Ͷ�Y�������ڱ�����B�ķ�������ԓ�ڽ����Խ����Y�a���з�ӳ��

����(��)�L�ڹə�Ͷ�Y�ĺ��㷽��

�����L�ڹə�Ͷ�Y�ĺ��㷽���ЃɷN��һ�dzɱ��������Ǚ��淨��

�����������óɱ��������L�ڹə�Ͷ�Y���~��̎��

����(һ)��ʼ�_�J

��������I�ϲ��γɵ��L�ڹə�Ͷ�Y���⣬��֧���F��ȡ�õ��L�ڹə�Ͷ�Y���������Ռ��H֧����ُ�I�r�������ʼͶ�Y�ɱ�������I�ϲ��γɵ��L�ڹə�Ͷ�Y���⣬��I���l�����cȡ���L�ڹə�Ͷ�Yֱ�����P���M�á������Լ�������Ҫ֧����Ӌ���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ���

������Iȡ���L�ڹə�Ͷ�Y�����H֧���ăr����ߌ��r�а����������浫��δ�l�ŵĬF����������������鑪���Ŀ��̎�����������L�ڹə�Ͷ�Y�ijɱ���

�����裺�L�ڹə�Ͷ�Y

�������չ���

�����J���y���

����(��)�������g

�������óɱ���������L�ڹə�Ͷ�Y����ȡ��Ͷ�Y�r���H֧���ăr��r�а����������浫��δ�l�ŵĬF������������⣬Ͷ�Y��I�����������б�Ͷ�Y��λ����l�ŵĬF������������_�JͶ�Y���棬���ل����Ƿ����Ͷ�Yǰ��Ͷ�Y��Ͷ�Y��λ���F�ă�������

�����裺���չ���

�����J��Ͷ�Y����

�����裺�y�д��

�����J�����չ���

�����������Ù��淨�����L�ڹə�Ͷ�Y���~��̎��

���������졿�ɱ�����̎�Õr��

�����裺�y�д��

�����J���L�ڹə�Ͷ�Y(�~��rֵ)

����Ͷ�Y����

�������淨��̎�Õr��

�����裺�y�д��

�����J���L�ڹə�Ͷ�Y�����ɱ�

���������p���{��

����������������׃��

����Ͷ�Y����

�����裺�Y�����e

�����J��Ͷ�Y����

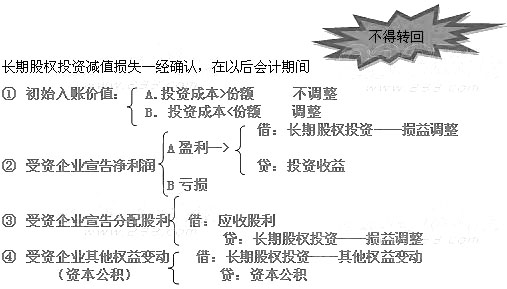

�����ġ��L�ڹə�Ͷ�Y�pֵ

�����裺�Y�a�pֵ�pʧ

�����J���L�ڹə�Ͷ�Y�pֵ�ʂ�

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����