����֪�R�cʮ�ˡ��̶��Y�a

����(һ)�̶��Y�a����

����1.�̶��Y�a�ĸ���

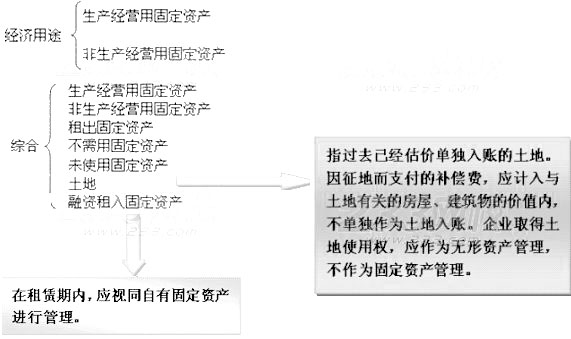

�����̶��Y�a��ָͬ�r�������������������Y�a��

����(1)�����a��Ʒ���ṩ�ڄա�����I���������е�;

����(2)ʹ�É������^һ����Ӌ��ȡ�

����2.�̶��Y�a�Ĵ_�J�l��

�����̶��Y�a��ͬ�r�M�����ɂ��l���r���������Դ_�J��

����(1)�cԓ�̶��Y�a���P�Ľ�������ܿ���������I;

����(2)ԓ�̶��Y�a�ijɱ��܉�ɿ���Ӌ����

�������

����(��)ȡ�ù̶��Y�a

����1.��ُ�̶��Y�a

�����������H֧����ُ�I�r����P���M�Լ�ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ��Y�a���\ݔ�M���bж�M�͌��I�ˆT�����M�ȣ�����̶��Y�a��ȡ�óɱ���

����������һ�P�r��ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a����ԓ������Y�a�Ϊ��_�J��̶��Y�a��������헹̶��Y�a���ʃrֵ�ı��������ɱ��M�з��䣬�քe�_������Y�a�ijɱ���

����ע�⣺�M헶��~�ĵֿۆ��}��

�������磺ُ��������a�õęC���O��

�����裺�̶��Y�a

�����������M����������ֵ��(�M헶��~)

�����J���y��

�������磺ُ����Ƿ��ݽ�����Ȳ��Ӯa

�����裺�̶��Y�a(����)

�����J���y��

����2.���н���̶��Y�a

�����裺�������Y 100

�����������M����������ֵ��(�M헶��~) 17

�����J���y�� 117

�����裺�ڽ����� 100

�����J���������Y 100

�����裺�ڽ����� 20

�����J��������� 20

�����裺�ڽ����� 15

�����J����Ӌ���f 15

����(��)�̶��Y�a�����f

����1.Ӱ푹̶��Y�a���f������

����ԭֵ���pֵ�ʂ䣬���f���ޣ����f����������ֵ�ȡ�

����2.��������r�⣬��I�������й̶��Y�aӋ�����f.

����(1)���������f���^�mʹ�õĹ̶��Y�a;

����(2)����Ҏ���Ϊ���Ӌ����̶��Y�a���~�����ء�

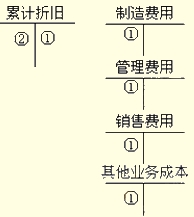

����3.���f������

�����̶��Y�a��������Ӌ�����f���������ӵĹ̶��Y�a�����²�Ӌ�����f����������Ӌ�����f;���p�ٵĹ̶��Y�a��������Ӌ�����f����������Ӌ�����f��

����4.���f��Ӌ��

�������x�õ����f������������ƽ�����������������p�����~�f�p�����ꔵ���ͷ��ȡ��̶��Y�a�����f����һ���_���������S��׃����

����(1)����ƽ����

���������f�~=(ԭ�r-�AӋ����ֵ)���AӋʹ������

����=ԭ�r��(1-�AӋ����ֵ/ԭ�r)���AӋʹ������

����=ԭ�r�������f��

����(2)��������

������λ���������f�~=�̶��Y�aԭ�r��(1-�AӋ����ֵ��)/�AӋ��������

����(3)�p�����~�f�p��

����(4)�ꔵ���ͷ�

������I���������еĹ̶��Y�aӋ�����f�������ѽ��������f����Ȼ�^�mʹ�õĹ̶��Y�a�͆Ϊ�Ӌ�r���~�����س��⡣��I�����I������O�䲻�������Й࣬��˲�����Ӌ�����f��

����(��)�̶��Y�a�ĺ��m֧��

����(��)�̶��Y�a��̎��

����(��)�̶��Y�a���

�����P̝��

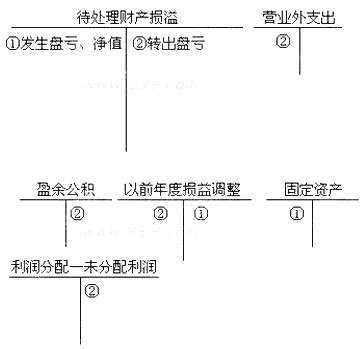

�����裺��̎��ؔ�a�p��

������Ӌ���f

�����J���̶��Y�a

�����������D�N�r��

�����裺�I�I��֧��

�����������տ��

�����J����̎��ؔ�a�p��

�����Pӯ��(����ǰ�ڲ��e����̎��)

�����裺�̶��Y�a

�����J����ǰ��ȓp���{��

�����裺��ǰ��ȓp���{��

�����J����������--�������

����ӯ��e

����(��)�̶��Y�a�pֵ

�����裺�Y�a�pֵ�pʧ

�����J���̶��Y�a�pֵ�ʂ�

�����̶��Y�a�pֵ�pʧһ���_�J�����Ժ��Ӌ���g�����D�ء�

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����