�����鿴�R����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

������ ����

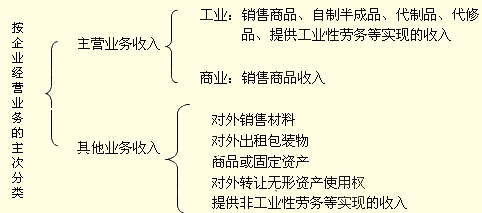

����֪�R�cһ���������

����һ������ĸ���

����������ָ��I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�������Ŀ����롣

������������ķ��

����(1)����I�����ճ���ӵ����|���

�������밴��I�����ճ���ӵ����|��ͬ���֞��N����Ʒ���롢�ṩ�ڄ���������Y�aʹ�Ù����롣

����(2)����I���I�I�յ����η��

����֪�R�c�����N����Ʒ����Ĵ_�J�l��

�������ͬ�r�M�����Зl�����������Դ_�J

����(һ)��I�ь���Ʒ���Й��ϵ���Ҫ�L�U�͈���D�ƽoُ؛��

����һ����r�£���Ʒ���Й��{�C�������ѽ��D�ƣ����Դ_�J���롣

����������r

�����總��؛�l���Ҳ�֪����؛�����������_�J���롣

����(��)��I�ț]�б���ͨ���c���Й���ϵ���^�m����࣬Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч����

�������磺�ۺ��ُ�����|����һ�N���Y�������N���О飬���_�J���롣

����(��)���P�Ľ�������ܿ���������I

�������磺����ؔ�ՠ�r���������N�۵ģ����_�J���롣

����(��)����Ľ��~�܉�ɿ���Ӌ��

�������磺��Ʒ�N�ۆr���_�����N�۵���Ʒ���_�J���롣

����(��)���P���Ѱl���l���ijɱ��܉�ɿ���Ӌ��

��������x���}

�������������P����_�J�ı����У����_����(����)��

����A.��ڄյ��_ʼ����ɷ��ڲ�ͬ��Ӌ���g�������깤�ٷֱȷ��_�J����

����B.����ȡ���m�M��ʽ�£�ί�д��N��ʽ�N����Ʒ�rҪ���յ����з��_�ߵĴ��N��Εr�_�J����

����C.�Y�aʹ���M���둪������ͬҎ���_�J

����D.���A�տ��N�۷�ʽ�£��յ�؛��r�_�J����

���������_�𰸡���BC

�������𰸽���������ڄյ��_ʼ����ɷ��ڲ�ͬ��Ӌ���g��������ĩ�܌�ԓ헄ڄս��ĽY�������ɿ���Ӌ�ģ������깤�ٷֱȷ��_�J���룬�x�A���������������Բ����_����ȡ���m�M��ʽ��ί�д��N��Ʒ�������յ����N��Εr�_�J����ģ������x�B�����_�ġ��Y�aʹ���M���둪������ͬҎ���_�J���x�C���_���A�տ��N���£���ԓ�ڰl����Ʒ�r�_�J���룬��ˣ��x�D�����_��

�������}

�����������Ʒ�۳�����I�Կ��Ԍ��۳���Ʒ��ʩ��Ч���ƣ��f�������Ʒ�N�۲�����������ԓ�_�J�N����Ʒ���롣(����)

���������_�𰸡�����

�������𰸽������������Ʒ�N�۲���������_�J�ĵڶ����l��������I�ț]�б���ͨ���c���Й���ϵ���^�m����࣬Ҳ�]�Ќ����۳�����Ʒ��ʩ��Ч���ơ������Բ���ԓ�_�J��

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����