����֪�R(sh��)�c(di��n)���������A(y��)�տʽ�N����Ʒ��̎��

�����A(y��)�յ����(xi��ng)�r(sh��)��

�����裺�y�д��

�����J���A(y��)���~��

������(sh��)�F(xi��n)�N�ەr(sh��)��

�����裺�A(y��)���~��

�����J�����I(y��ng)�I(y��)��(w��)����

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�

�����J����(k��)����Ʒ

������ԭ�A(y��)�տ��(xi��ng)���㣬�t�A(y��)���~���(hu��)���F(xi��n)�跽���~���յ���(du��)���a(b��)���؛��r(sh��)��

�����裺�y�д��

�����J���A(y��)���~��

������ԭ�A(y��)�տ��(xi��ng)�࣬�t�A(y��)���~���(hu��)���F(xi��n)�J�����~���tҪ�����յIJ�����߀����䛞飺

�����裺�A(y��)���~��

�����J���y��

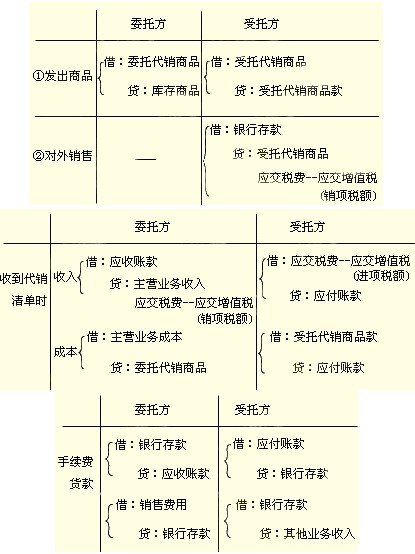

����֪�R(sh��)�c(di��n)�ߡ�ί�д��N��Ʒ��̎��

����1��ҕͬ�I�ʽ

����2����ȡ���m(x��)�M(f��i)��ʽ

����ί�з��ڰl(f��)����Ʒ�r(sh��)����Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U(xi��n)�͈�(b��o)�겢δ�D(zhu��n)�ƽo���з���ί�з��ڰl(f��)����Ʒ�r(sh��)ͨ������(y��ng)�_�J(r��n)�N����Ʒ���룬����(y��ng)���յ����з��_���Ĵ��N��Εr(sh��)�_�J(r��n)�N����Ʒ���룬ͬ�r(sh��)����(y��ng)֧���Ĵ��N���m(x��)�M(f��i)Ӌ(j��)���N���M(f��i)��;���з���(y��ng)�ڴ��N��Ʒ�N�ۺ���ͬ��f(xi��)�h�s���ķ���Ӌ(j��)��_�����N���m(x��)�M(f��i)���_�J(r��n)�ڄ�(w��)���롣

�������(xi��ng)�x���}

������ί�з�����֧�����m(x��)�M(f��i)�ķ�ʽί�д��N��Ʒ��ί�з����յ����N��κ�(y��ng)��( )�_�J(r��n)���롣

����A.�N�ۃr(ji��)�����ֵ��֮��

����B.��Ʒ���M(j��n)�r(ji��)

����C.�N�ۃr(ji��)������m(x��)�M(f��i)֮��

����D.��Ʒ�ۃr(ji��)

���������_�𰸡���D

�������(xi��ng)�x���}

�������˾�����ί�����̵���Nһ������������N�r(ji��)��300�f(w��n)Ԫ(������ֵ��)��������յ����̵꽻���Ĵ��N��Σ����N����������N�۴��N�������70%����˾�յ����N��Εr(sh��)�����̵��_����ֵ���l(f��)Ʊ�����̵갴���N�r(ji��)���5%��ȡ���m(x��)�M(f��i)��ԓ��������Č�(sh��)�H�ɱ���180�f(w��n)Ԫ���t��˾���������(xi��ng)�I(y��)��(w��)��(y��ng)�_�J(r��n)���N�������()�f(w��n)Ԫ��

����A.300

����B.180

����C.210

����D.120

���������_�𰸡���C

�������𰸽����������}����ί�д��N��Ʒ�N�������Ӌ(j��)�㡣��˾���������(xi��ng)�I(y��)��(w��)��(y��ng)�_�J(r��n)���N������=300��70%=210(�f(w��n)Ԫ)��

����֪�R(sh��)�c(di��n)�ˡ��N�۲��ϵȴ�؛��̎��

������I(y��)���ճ�����߀���ܰl(f��)����(du��)���N�۲���Ҫ��ԭ���ϡ��Sͬ��Ʒ��(du��)���N�ۆΪ�(d��)Ӌ(j��)�r(ji��)�İ��b��ȘI(y��)��(w��)����I(y��)�N��ԭ���ϡ����b��ȴ�؛Ҳҕͬ��Ʒ�N�ۣ�������_�J(r��n)��Ӌ(j��)��ԭ�t������Ʒ�N�ۡ�

������I(y��)�N��ԭ���ϡ����b��ȴ�؛��(sh��)�F(xi��n)�������Լ��Y(ji��)�D(zhu��n)�����P(gu��n)�ɱ���ͨ�^�������I(y��)��(w��)���롱���������I(y��)��(w��)�ɱ�����Ŀ���㡣

�����������I(y��)��(w��)���롱��Ŀ������I(y��)�����I(y��ng)�I(y��)��(w��)���(d��ng)�����������(j��ng)�I(y��ng)���(d��ng)��(sh��)�F(xi��n)�����룬�����N�۲��ϡ�������b�����Ʒ������̶��Y�a(ch��n)������o(w��)���Y�a(ch��n)�Ȍ�(sh��)�F(xi��n)�����롣ԓ��Ŀ�J����ӛ��I(y��)��(sh��)�F(xi��n)�ĸ��(xi��ng)�����I(y��)��(w��)���룬�跽��ӛ��ĩ�D(zhu��n)�롰��������(r��n)����Ŀ�������I(y��)��(w��)���룬�Y(ji��)�D(zhu��n)��ԓ��Ŀ��(y��ng)�o(w��)���~��

�����������I(y��)��(w��)�ɱ�����Ŀ��������I(y��ng)�I(y��)��(w��)���(d��ng)�����������(j��ng)�I(y��ng)���(d��ng)���a(ch��n)���ijɱ��������N�۲��ϵijɱ�������̶��Y�a(ch��n)�����f�~������o(w��)���Y�a(ch��n)�Ĕ��N�~��������b��ijɱ����N�~��ԓ��Ŀ�跽��ӛ��I(y��)�Y(ji��)�D(zhu��n)��l(f��)���������I(y��)��(w��)�ɱ����J����ӛ��ĩ�Y(ji��)�D(zhu��n)�롰��������(r��n)����Ŀ�������I(y��)��(w��)�ɱ����Y(ji��)�D(zhu��n)��ԓ��Ŀ��(y��ng)�o(w��)���~��

�������(xi��ng)�x���}

�������Օ�(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)���������(xi��ng)Ŀ�в���(y��ng)�_�J(r��n)���������( )��

����A.����ԭ����ȡ�õ�����

����B.�O(sh��)���������

����C.�`�s������

����D.�N����Ʒ��ȡ�IJ������r(ji��)��

���������_�𰸡���C

�������𰸽��������`�s������ӛ�롰�I(y��ng)�I(y��)�����롱���������ã����������롣

�������}

�����������Ʒ�۳�����I(y��)�Կ��Ԍ�(du��)�۳���Ʒ��(sh��)ʩ��Ч���ƣ��f�����(xi��ng)��Ʒ�N�۲�����������(y��ng)ԓ�_�J(r��n)�N����Ʒ���롣()

���������_�𰸡�����(du��)

�������𰸽����������(xi��ng)��Ʒ�N�۲���������_�J(r��n)�ĵڶ���(g��)�l��������I(y��)�ț]�б���ͨ���c���Й�(qu��n)��(li��n)ϵ���^�m(x��)�����(qu��n)��Ҳ�]�Ќ�(du��)���۳�����Ʒ��(sh��)ʩ��Ч���ơ������Բ���(y��ng)ԓ�_�J(r��n)��

�������P(gu��n)���]��

����2013���(hu��)Ӌ(j��)�Q��ԇ����Ŀ�W(xu��)��(x��)Ӌ(j��)���cҪ��

����2013���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�A(y��)��(x��)Ӌ(j��)����

����2013���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)���A(y��)��(x��)�v�x�R��

����2012��(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ�}����