����֪�R�cʮ�ġ������a���ĕ�Ӌ̎��

����1.�c�Y�a(ch��n)���P(gu��n)�������a��

��������(j��)���ԭ�t����I(y��)ȡ���c�Y�a(ch��n)���P(gu��n)�������a��������ȫ�~�_�J(r��n)�鮔(d��ng)�����棬����(j��)�Y�a(ch��n)�����������ڵā��_�J(r��n)�I�I(y��)�����롣�յ��rӋ���f�����棬��ԓ��Y�a(ch��n)ʹ�É�����(n��i)���ڔ��N��Ӌ�뮔(d��ng)�ڠI�I(y��)�����롣

����ȡ�������a���r��

�����裺�y�д��

�����J���f������

����ُ�I�L���Y�a(ch��n)�r(�����]��ֵ��)��

�����裺�̶��Y�a(ch��n)

�����J���y��

�������ڰ��Y�a(ch��n)��ʹ�É������N��

�����裺�����M��

�����J����Ӌ���f

����ͬ�r��

�����裺�f������

�����J���I�I(y��)������

����̎�Õr��ʣ����δ������f���������~һ���D(zhu��n)�N

����ע�⣺

����(1)�յ������a���r����Ӌ�롰�f�����桱;

����(2)��ʹ�����g��(n��i)�����f�����桱���ڵķ��䵽���I�I(y��)�����롱�У���ǰ���ۻ��U�ģ�Ҫ��ʣ����δ������f���������~һ���D(zhu��n)�롰�I�I(y��)�����롱�С�

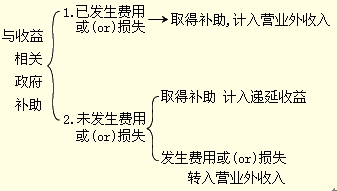

����2.�c�������P(gu��n)�������a��

�����c�������P(gu��n)�������a��Ҫ���_�Ǯ�(d��ng)�ڵ�߀���c�Ժ�������P(gu��n)�ġ�

������������c��(d��ng)�����P(gu��n)�ģ���ô�����a�����ڵģ�ֱ��ӛ�뮔(d��ng)�ڵĠI�I(y��)������;

��������@���a�����c�Ժ�������P(gu��n)�ģ���ô����ȻӋ���f�����棬�Ժ���ڷ�?j��n)�ӛ����ڵĠI�I(y��)�����롣

��������x���}

��������I(y��)ȡ���c�Y�a(ch��n)���P(gu��n)�������a�������յ��ܿ�r����(y��ng)ԓ�Jӛ()��Ŀ��

����A���I�I(y��)������

����B���Y�����e

����C���f������

����D�������Y��

���������_�𰸡���C

�������𰸽���������I(y��)ȡ���c�Y�a(ch��n)���P(gu��n)�������a�������յ��ܿ�r����(y��ng)ԓ�Jӛ���f�����桱��Ŀ��

��������x���}

�������c�������P(gu��n)�������a���������a����I(y��)�Ժ����g���P(gu��n)�M�û�pʧ�ģ��ں���r�����漰�ĕ�Ӌ��Ŀ��()

����A.�y��

����B.�����I(y��)��(w��)����

����C.�f������

����D.�I�I(y��)������

���������_�𰸡���ACD

�������𰸽��������c�������P(gu��n)�������a���������a����I(y��)�Ժ����g���P(gu��n)�M�û�pʧ�ģ������H�յ��Ľ��~����ӛ���y�д����Jӛ���f�����桱���ڰl(f��)�����P(gu��n)�M�û�pʧ��δ�����g������(y��ng)�a��?sh��)Ľ��~����ӛ���f�����桱���Jӛ���I�I(y��)�����롱��Ŀ��

�������P(gu��n)���]��

����2013���Ӌ�Q��ԇ����Ŀ�W(xu��)��(x��)Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A(y��)��(x��)Ӌ����

����2013���Ӌ�Q����(j��ng)�������A(ch��)���A(y��)��(x��)�v�x�R��

����2012��Ӌ�Q��������Ӌ����(w��)��ԇ�}����