����֪�R�c����һ���N����Ʒ�I�������̎��

����һ���N�ۘI��̎����

�����_�J���룺

�����裺�����~���

�����J�����I�I������

�����������M����������ֵ��(�N헶��~)

�����Y�D�ɱ���

�����裺���I�I�ճɱ�

�����J�������Ʒ

����֪�R�c�ġ��̘I�ۿۡ��F���ۿۺ��N������̎��

����(һ)�̘I�ۿ�

�����̘I�ۿ���ָ��I����M��Ʒ�N�۶�����Ʒ�˃r�Ͻo��ăr��۳���

����ע�⣺��I�N����Ʒ�漰�̘I�ۿ۵ģ��������տ۳��̘I�ۿۺ�Ľ��~�_���N����Ʒ������~��

����(��)�F���ۿ�

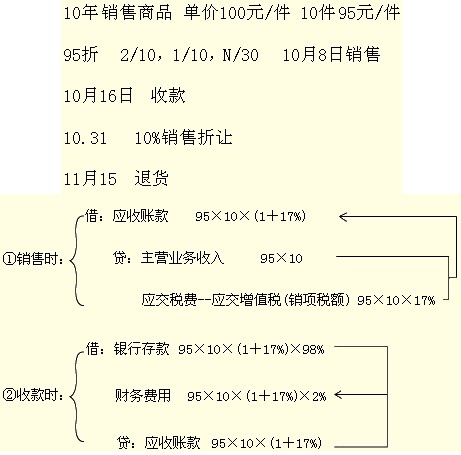

�����F���ۿ���ָ�����˞�Ą��������Ҏ�������ރȸ������������ṩ�Ă��տ۳����F���ۿ�һ���÷�̖"�ۿ���/��������"��ʾ�����磬��2/10��1/20��N/30����ʾ���N؛�����S�͑����L�ĸ������ޞ�30�죬����͑���10��ȸ���N؛���ɰ���Ʒ�ۃr�o��͑�2%���ۿۣ�����͑���20��ȸ���N؛���ɰ���Ʒ�ۃr�o��͑�1%���ۿۣ�����͑���21����30��ȸ�����������ܬF���ۿۡ�

����ע�⣺�F���ۿ����N�ەr�����r���~�����տ�r��Ҫ�^���Ƿ����ۿ����ރ��յ���헡�������ۿ����ރ��յ���헣����յIJ���Ҫӛ��ؔ���M�á�

����(��)�N����

�����N������ָ��I���۳���Ʒ���|�����ϸ��ԭ������ۃr�Ͻo��Ĝp����I����Ʒ�N�۽o�I�������I���l�F��Ʒ���|����Ҏ��ȷ��治����Ҫ����Ҫ���u���ڃr���Ͻo��һ���Ĝp��

����ע�⣺����l���N������Ҫ�������֛_�p���롢�������M����������ֵ��(�N헶��~)�������~�

��������x���}

������A��˾�N��һ����Ʒ�oB��˾���_������ֵ�����ðlƱ��ע�����ۃr��10 000�fԪ����ֵ�����~��1 700�fԪ��ԓ����Ʒ�ijɱ���8 000�fԪ��؛����B��˾�l�F��Ʒ�|�����ϸ�Ҫ���ڃr���Ͻo��3%������B��˾������N����Ҫ�����ԭ��ͬ�ļs����A��˾ͬ�Ⲣ�k�������P���m���ٶ��N����Ʒ��߀δ�_�J���룬�tA��˾���_�J�N����Ʒ����Ľ��~��(����)�fԪ��

����A.351

����B.9 700

����C.11 349

����D.11 700

���������_�𰸡���B

�������𰸽�����������l���N�����r����I��δ�_�J�N����Ʒ���룬�t���ڴ_�J�N����Ʒ����rֱ�Ӱ��۳��N������Ľ��~�_�J���tA��˾���_�J������=10 000��(1-3%)=9 700(�fԪ)��

��������x���}

������ij��I�N����Ʒ7 000����ÿ���ۃr50Ԫ(������ֵ��)����ֵ������17%����I��ُ؛���ṩ���̘I�ۿ۞�15%���ṩ�ĬF���ۿۗl����2/10��1/20��n/30(Ӌ��F���ۿەr�����]��ֵ��)��ԓ��I���@헽����Б��_�J��������~��(����)Ԫ��

����A.320 000

����B.308 200

����C.297 500

����D.320 200

���������_�𰸡���C

�������𰸽���������I��ԓ���տ۳��̘I�ۿ۵Ľ��~�_�J���룬���������Б�ԓ�����F���ۿۣ����ԓ��I���@헽����Б��_�J������=7 000��50��(1-15%)=297 500(Ԫ)��

��������x���}

������ij��I��һ�ҹ��I��I���m�õ���ֵ�����ʞ�17%.�N�ۮaƷÿ��100Ԫ�����͑�ُ�I200������(��200��)�aƷ�ɽo��͑�10%�ۿۡ���һ�͑�2010��3��8��ُ�Iԓ��I�aƷ350������Ҏ���F���ۿۗl���飺2/10��1/20��n/30.���Oُ�N�p���s��Ӌ��F���ۿەr���]��ֵ����ԓ��I��2010��3��25���յ�ԓ�P��헕r�����o��͑��ĬF���ۿ۞�(����)Ԫ��

����A.0

����B.737.1

����C.368.55

����D.409.5

���������_�𰸡���C

�������𰸽�������Ӌ��F���ۿ۵ĕr�]��ֵ���������Ց����~������~�rֵӋ��F���ۿۣ���ˑ��o��͑��ĬF���ۿ�=350��100��(1-10%)��(1+17%)��1%=368.55(Ԫ)��

����֪�R�c�塢�N���˻ص�̎��

�����N���˻��c�N��������һ�ӡ�

����Ҋ�����e�������̘I�ۿۡ��F���ۿۡ��N�������N����؛�@Щ��r�C�Ͽ��]��Ҋ����������e����

����������������

��������x���}

���������I2011��12��10���յ��ҹ�˾���|�����}���˻ص���Ʒ5����ÿ����Ʒ�ɱ���200Ԫ��ԓ����Ʒϵ��˾2011��9��13�ճ��۽o�ҹ�˾��ÿ����Ʒ�ۃr��400Ԫ���m�õ���ֵ�����ʞ�17%��؛����δ�յ�����˾����2011��9��13�մ_�J�N����Ʒ���룬���_����ֵ�����ðlƱ�����ҹ�˾�������؛Ҫ������N�ۺ�ͬ�s������˾ͬ����؛���ٶ��l�����N�������S�ۜp������ֵ���N헶��~����˾���������؛���r���ĕ�Ӌ̎���(����)��

����A.��ӛ�������Ʒ��1 000���Jӛ�����I�I�ճɱ���1 000

����B.��ӛ�����I�I�����롱2 000����ӛ���������M����������ֵ��(�N헶��~)��340���Jӛ�������~�2 340

����C.��ӛ�������Ʒ��1 000���Jӛ���l����Ʒ��1 000

����D.��ӛ�������~�340���Jӛ���������M����������ֵ��(�N헶��~)��340

���������_�𰸡���AB

�������𰸽����������}�����Ѵ_�J��Ʒ������۳���Ʒ�l���N���˻أ����ڰl���˻ؕr�_�p�����N����Ʒ���롢�_�p�����N����Ʒ�ɱ���ͬ�r����l�����N�������S�ۜp������ֵ���N헶��~������߀���_�p�������M����������ֵ��(�N헶��~)��

�������P���]��

����2013���Ӌ�Q��ԇ����Ŀ�W��Ӌ���cҪ��

����2013���м���Ӌ�Q��ԇ�A��Ӌ����

����2013���Ӌ�Q�����������A���A���v�x�R��

����2012��Ӌ�Q��������Ӌ���ա�ԇ�}����