���������A(y��)���~��

����1.������Dz�ُ�I(y��)��(w��)���ȸ����ȡ����Ʒ��

����2.�~�������|(zh��)�����Y�a(ch��n)������(sh��)�H�A(y��)�����~���~��

����

���������}����˾���ҹ�˾��ُ����5 000���ÿ����r(ji��)10Ԫ������֧���Ŀ��(xi��ng)���~50 000Ԫ�����պ�ͬҎ(gu��)�����ҹ�˾�A(y��)��؛���50%���(y��n)��؛����a(b��)��������(xi��ng)����˾��(y��ng)��������Ӌ(j��)��䛣�

����[���ɾ�̖5713010407]

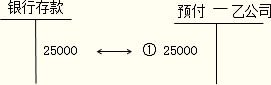

����(1)�A(y��)��50%��؛��r(sh��)��

�����裺�A(y��)���~����ҹ�˾��������25 000

�����J���y�����������������25 000

����

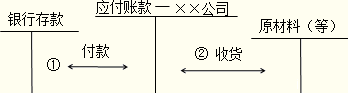

����(2)�յ��ҹ�˾�l(f��)����5 000������ϣ��(y��n)�՟o�`����ֵ�����ðl(f��)Ʊӛ�d��؛���50 000Ԫ����ֵ�����~��8 500Ԫ�����y�д���a(b��)����Ƿ���(xi��ng)33 500Ԫ����˾��(y��ng)��������Ӌ(j��)��䛣�

�����裺ԭ���ϡ������������������������� 50 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)8 500

�����J���A(y��)���~����ҹ�˾�������������� 58 500

�����裺�A(y��)���~����ҹ�˾�������������� 33 500

�����J���y����������������������� 33 500

����

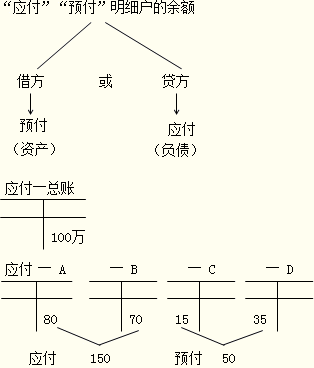

����3.�A(y��)���~������I(y��)��Ҳ���Ԍ��A(y��)����؛��ӛ�롰��(y��ng)���~���Ŀ�Ľ跽������ĩ�����Y�a(ch��n)ؓ(f��)����r(sh��)��(y��ng)�c��(y��ng)���~����_��ʾ��

����

����

����

�������P(gu��n)���]��

������ԇ���e�߄���2014���Ӌ(j��)�Q��ԇ��(b��o)��ָ��

����2014��Ӌ(j��)�Q��ԇ��������Ӌ(j��)��(sh��)��(w��)����(sh��)�÷�䛅R��

����2014��Ӌ(j��)�Q��ԇ��������Ӌ(j��)��(sh��)��(w��)��ģ�Mԇ�}�R��