�����ġ�������(y��ng)�տ�

����(һ)������(y��ng)�տ�ă�(n��i)��

����������(y��ng)�տ���ָ��I(y��)����(y��ng)��Ʊ��(j��)����(y��ng)���~��A(y��)���~��Ƚ�(j��ng)�I���������������N��(y��ng)�ա��������(xi��ng)������Ҫ��(n��i)�ݰ�����

����1.��(y��ng)�յĸ��N�r��P�������I(y��)ؔ(c��i)�a(ch��n)����������pʧ����(y��ng)�����P(gu��n)���U(xi��n)��˾��ȡ���r���;

����2.��(y��ng)�յij�����b�����;

����3.��(y��ng)������ȡ�ĸ��N�|�����(xi��ng)��������|����ˮ��M(f��i)����(y��ng)����ؓ(f��)��(d��n)���t(y��)ˎ�M(f��i)�������M(f��i)��;

����4.������C����������b��֧����Ѻ��;

����5.�������N��(y��ng)�ա��������(xi��ng)��

���������}�����x�}�������(xi��ng)Ŀ�Б�(y��ng)ͨ�^��������(y��ng)�տ�������(��)��

����A.�ܸ��o��I(y��)����(n��i)����λ�Ă��ý�

����B.��(y��ng)�յĸ��N�P��

����C.��ȡ�ĸ��NѺ��

����D.��(y��ng)������ȡ�ĸ��N�|�����(xi��ng)

����[���ɾ�̖5713010501]

���������_�𰸡�ABD

�������𰸽�����������(y��ng)�տ���Ҫ�������A(y��)���o��I(y��)����(n��i)����λ�Ă��ý�;��(y��ng)�ձ��U(xi��n)��˾��������λ�͂�(g��)�˵ĸ��N�r��;��(y��ng)�յĸ��N�P��;��(y��ng)�ճ�����b������;����ı��C��;��(y��ng)������ȡ�ĸ��N�|�����(xi��ng);��(y��ng)�ա������ϼ���λ�����ن�λ�Ŀ��(xi��ng)�ȡ���ȡ��Ѻ���ڡ�������(y��ng)����к��㡣

����(��)������(y��ng)�տ���~��(w��)̎��

����

���������}����˾�ڲ�ُ�^���аl(f��)�����Ϛ��p�������U(xi��n)��ͬҎ(gu��)������(y��ng)�ɱ��U(xi��n)��˾�r���pʧ30 000Ԫ���r����δ�յ�����(y��ng)��������Ӌ(j��)��䛣�

����[���ɾ�̖5713010502]

�������𰸽�����

�����裺������(y��ng)�տ�D�D���U(xi��n)��˾����30 000

�����J�����ϲ�ُ������������������30 000

�������e�������������������U(xi��n)��˾�r���电(sh��)�յ�����(y��ng)��������Ӌ(j��)��䛣�

������������

�����裺�y�д�����������������30 000

�����J��������(y��ng)�տ�D�D���U(xi��n)��˾����30 000

���������}����˾���y�д���渱����(j��ng)��|����(y��ng)���䂀(g��)��ؓ(f��)��(d��n)���t(y��)���M(f��i)5 000Ԫ���M���乤�Y�пۻأ���(y��ng)��������Ӌ(j��)��䛣�

����[���ɾ�̖5713010503]

�������𰸽�����

����(1)�|���r(sh��)��

�����裺������(y��ng)�տ��������������5 000

�����J���y�����������������5 000

����(2)�ۿ�r(sh��)��

�����裺��(y��ng)����н�ꡡ������������5 000

�����J��������(y��ng)�տ���� �������� 5 000

���������}����˾������b��һ�������y�д������֧ⷽ��Ѻ��10 000Ԫ����(y��ng)��������Ӌ(j��)��䛣�

����[���ɾ�̖5713010504]

�������𰸽�����

�����裺������(y��ng)�տ�D�D������C��10 000

�����J���y���������������10 000

���������}����������������b�ﰴ���电(sh��)�˻أ���˾�յ����ⷽ��߀��Ѻ��10 000Ԫ���Ѵ����y�У���(y��ng)�������·�䛣�

����[���ɾ�̖5713010505]

�����裺�y�д���������������10 000

�����J��������(y��ng)�տ�D�D������C��10 000

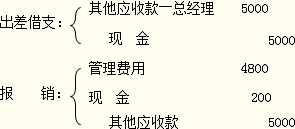

���������}������(j��ng)����������I(y��)��֧5000Ԫ�����M(f��i)�������(b��o)�N4800Ԫ�����200Ԫ�˻�

����[���ɾ�̖5713010506]

����

�������P(gu��n)���]��

������ԇ���e�߄���2014���Ӌ(j��)�Q��ԇ��(b��o)��ָ��

����2014��Ӌ(j��)�Q��ԇ��������Ӌ(j��)��(sh��)��(w��)����(sh��)�÷�䛅R��

����2014��Ӌ(j��)�Q��ԇ��������Ӌ(j��)��(sh��)��(w��)��ģ�Mԇ�}�R��