�����c���鿴��2014��Ӌ�Q��ԇ��������Ӌ���ա��A���v�x�R��

�����ڰ˹����̶��Y�a��Ͷ�Y�Է��خa

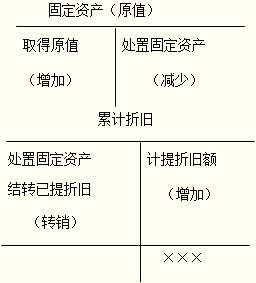

����һ���̶��Y�a

����(һ)�̶��Y�a����

����1.�̶��Y�a�ĸ��������

�����̶��Y�a��ָͬ�r�������������������Y�a����һ�������a��Ʒ���ṩ�ڄա�����I���������е�;�ڶ���ʹ�É������^һ����Ӌ��ȡ�

����2.�̶��Y�a�Ĵ_�J

����(1)�cԓ�̶��Y�a���P�Ľ�������ܿ���������I

����(2)ԓ�̶��Y�a�ijɱ��܉�ɿ�Ӌ��

����ע�⣺

������һ���̶��Y�a���M�ɲ��־��в�ͬʹ�É������Բ�ͬ��ʽ����I�ṩ�������棬�m�ò�ͬ���f�ʻ����f�����ģ������քe�����M�ɲ��ִ_�J���헹̶��Y�a��

�����ڶ����c�̶��Y�a���P�ĺ��m֧�����M��̶��Y�a�_�J�l���ģ�����Ӌ��̶��Y�a�ɱ�;���M��̶��Y�a�_�J�l���ģ������ڰl���rӋ�뮔�ړp�档

����3.�̶��Y�a�ķ��

����4.�̶��Y�a�����O�õĿ�Ŀ

������Iͨ�^���̶��Y�a��������Ӌ���f�������������Y�������ڽ����̡������̶��Y�a�������ȿ�Ŀ����̶��Y�a��ȡ�á�Ӌ�����f��̎�õ���r��

����

����

����

����(��)ȡ�ù̶��Y�a

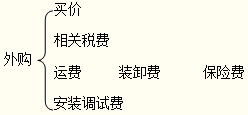

�����̶��Y�a��������ȡ�Õr�ijɱ��M�г�ʼӋ����

����1.��ُ�̶��Y�a

����

����ע������ֵ��

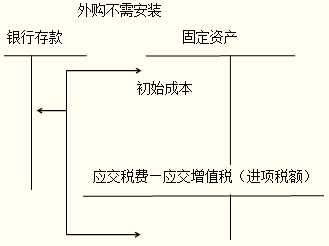

������һ�Pُ���헛]�ІΪ��˃r�Ĺ̶��Y�a

����(1)ُ�õIJ���Ҫ���b����ʹ�õĹ̶��Y�a�����Ռ��H֧����ُ�I�r����P���M��ʹ�̶��Y�a�_���A����ʹ�à�Bǰ���l���Ŀɚw����ԓ��Y�a���\ݔ�M���bж�M�͌��I�ˆT�ķ����M�ȣ�����̶��Y�a�ijɱ���ӛ�롰�̶��Y�a����Ŀ�Ľ跽��

������ע�⡿

����һ��{���ˣ���Iُ��̶��Y�a(���a���I��)֧������ֵ�������������M헶��~�ֿۡ�

����

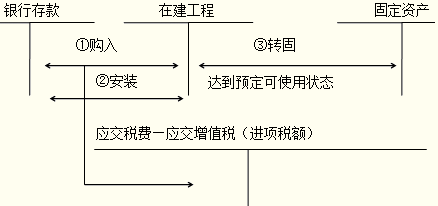

����(2)ُ����Ҫ���b�Ĺ̶��Y�a������ُ��Ĺ̶��Y�aȡ�óɱ��Ļ��A�ϼ��ϰ��b�{ԇ�ɱ��ȣ�����ُ��̶��Y�a�ijɱ�����ͨ�^���ڽ����̡���Ŀ�w����ɱ������_���A����ʹ�à�B�r�����ɡ��ڽ����̡���Ŀ�D�롰�̶��Y�a����Ŀ��

����

������ע�⡿

������I��һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a������헹̶��Y�a���ʃrֵ�ı��������ɱ��M�з��䣬�քe�_����헹̶��Y�a�ijɱ���

���������}�����x�}��ij��I����ֵ��һ��{���ˣ�ُ�����a���O��һ�_����ֵ�����ðlƱ�σr��10�fԪ����ֵ��1.7�fԪ���l���\�s�M0.5�fԪ�����U�M0.3�fԪ�����b�M1�fԪ��ԓ�O��ȡ�Õr�ijɱ���(��)�fԪ��

����A.10����B.11.7����C.11.8����D.13.5

����[���ɾ�̖5713011901]

���������_�𰸡�C

�������𰸽�����ȡ�Õr�ijɱ�=10+0.5+0.3+1=11.8(�fԪ)��

���������}�����x�}��ij��I��100�fԪُ��A��B��C��헛]�ІΪ��˃r�Ĺ̶��Y�a���@����Y�a�Ĺ��ʃrֵ�քe��30�fԪ��40�fԪ��50�fԪ���tA�̶��Y�a�����~�ɱ���(��)�fԪ��

����A.120����B.100����C.30����D.25

����[���ɾ�̖5713011902]

���������_�𰸡�D

�������𰸽�����A�̶��Y�a������Ĺ̶��Y�a�rֵ����=30/120��100%=25%;A�̶��Y�a�ijɱ�=100��25%=25(�fԪ)��

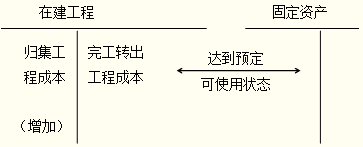

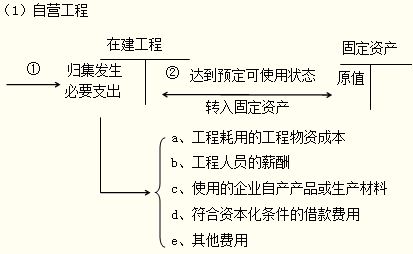

����2.����̶��Y�a

�������н���Ĺ̶��Y�a��������ԓ��Y�a�_���A����ʹ�à�Bǰ���l����ȫ��֧�����������~�rֵ���ں���r����ͨ�^���ڽ����̡���Ŀ�����_���A����ʹ�à�B�r���D�롰�̶��Y�a����

����

����

���������}�����x�}��ij��I����ֵ��һ��{���ˣ��Խ�һ�l���a����ُ���O��200�fԪ����ֵ�����~��34�fԪ;���Î�����50�fԪ����ؓ������ֵ�����~��8.5�fԪ;֧���ˆT���Y40�fԪ��ԓ���a��������ɲ��_���A����ʹ�à�B�������~�rֵ��(��)�fԪ��

����A.250����B.290����C.324����D.332.5

����[���ɾ�̖5713011903]

���������_�𰸡�B

�������𰸽������}������~�rֵ=200+50+40 =290(�fԪ)��

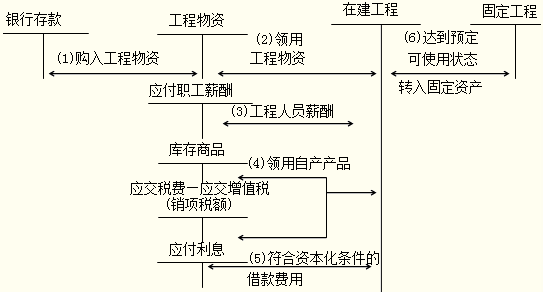

���������}��ij��I�Խ��S��һ��,ُ��鹤�̜ʂ�ĸ��N���Y500 000Ԫ��֧������ֵ�����~��85 000Ԫ��ȫ�����ڹ��̽��O���I�ñ���I���a��ˮ��һ�������H�ɱ���80 000Ԫ�����ղ��T�_����Ӌ���r���100 000Ԫ����ֵ������17%;�����ˆT��Ӌ���Y 100 000Ԫ��֧���������M��30 000Ԫ�������깤���_���A����ʹ�à�B��

����[���ɾ�̖5713012001]

�������𰸽�����

����ԓ��I��������Ӌ̎����

����(1)ُ�빤�����Y�r��

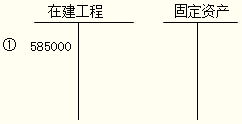

�����裺�������Y������������585 000

�����J���y�����������585 000

����(2)�����I�ù������Y�r��

�����裺�ڽ����̡�����������585 000

�����J���������Y������������585 000

����

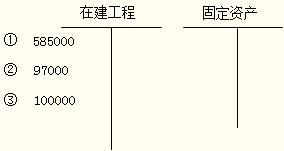

����(3)�����I�ñ���I���a��ˮ�࣬�_����Ӌ���ڽ����̳ɱ��Ľ��~�飺

�����裺�ڽ����̡���������������������������97 000

�����J�������Ʒ������������������������������80 000

�����������M����������ֵ��(�N헶��~)����17 000

����

����(4)���乤���ˆT���Y�r��

�����裺�ڽ����̡�������������100 000

�����J��������н�ꡡ��������100 000

����

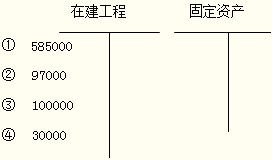

����(5)֧�����̰l���������M�Õr��

�����裺�ڽ����̡������������� 30 000

�����J���y�д��ȡ����������� 30 000

����

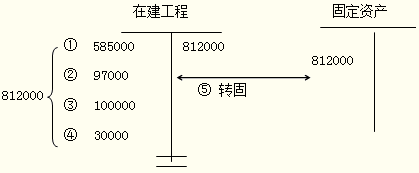

����(6)�����깤�D��̶��Y�a�ɱ��飺

����585 000+97 000+100 000+30 000=812 000(Ԫ)

�����裺�̶��Y�a��������812 000

�����J���ڽ����̡�������812 000

����

���������}���Д��}���������_���A����ʹ�à�B����δ�k�������Q��Ĺ̶��Y�a���k�������Q������H�ɱ��cԭ�����rֵ���ڲ�ģ����{����Ӌ�����f��(��)

����[���ɾ�̖5713012002]

���������_�𰸡���

�������𰸽���������ԓ�{���ѽ�Ӌ������f��

����(2)��������

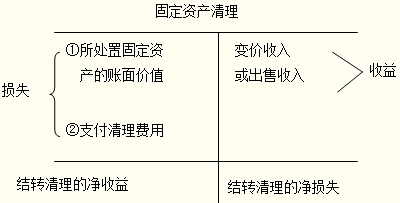

���������I����̶��Y�a�����˳�����ʽ����I֧���o�����̵Ĺ��̃r��ͨ�^���ڽ����̡���Ŀ���㣬�����_���A����ʹ�à�B�r�������H�l����ȫ��֧�����ɡ��ڽ����̡���Ŀ�D�롰�̶��Y�a����Ŀ��

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��