����(��)Ͷ�Y�Է��خa���~��̎��

����1.Ͷ�Y�Է��خa���㑪�O�õĕ�Ӌ��Ŀ

����(1)��Ͷ�Y�Է��خa����Ŀ��������I���óɱ�ģʽӋ����Ͷ�Y�Է��خa�ɱ�����ù��ʃrֵģʽӋ��Ͷ�Y�Է��خa�Ĺ��ʃrֵ�����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa߀���քe�O�á��ɱ����͡����ʃrֵ׃�ӡ�������Ŀ��

����(2)��Ͷ�Y�Է��خa��Ӌ���f����Ͷ�Y�Է��خa��Ӌ���N����Ŀ���ڲ��óɱ�ģʽӋ���r���ɆΪ��O��ԓ��Ŀ��

�������⣬߀�ɆΪ��O�á�Ͷ�Y�Է��خa�pֵ�ʂ䡱��Ŀ��

����(3)�������I�����롱�͡������I�ճɱ�����Ŀ���Ժ���Ͷ�Y�Է��خaȡ�õ�������롢̎������;Ӌ������f���N��̎�Õr�Y�D�ijɱ���

����2.Ͷ�Y�Է��خa��ȡ��

����(1)��ُ����ُ����ȡ�Õr�Č��H�ɱ��M�г�ʼӋ��;�ɱ�����ُ�I�r����P���M�Ϳ�ֱ�Ӛw����ԓ�Y�a������֧����

����(2)�Խ����ɽ���ԓ��Y�a�_���A����ʹ�à�Bǰ���l�������б�Ҫ֧������;���������_�l�M�������ɱ������b�ɱ��������Y�����Ľ���M�á�֧���������M�úͷ֔����g���M�õȡ�

������ע�⡿

������һ�������^���аl���ķ������ԓpʧ��ֱ��Ӌ�뮔�ړp�棬��Ӌ�뽨���ɱ���

�����ڶ��������깤�_���A����ʹ�à�B�r�����մ_���ijɱ�Ӌ�롰Ͷ�Y�Է��خa����Ŀ��

����(3)�Ȳ��D�Q�γɵ�Ͷ�Y�Է��خa

��������I�������؛�ķ��خa�D�Q��Ͷ�Y�Է��خa

������һ�����óɱ�ģʽ���mӋ��

����

�����ڶ������ù��ʃrֵģʽ���mӋ��

����

��������I�����ý������D�Q��Ͷ�Y�Է��خa

������һ�����óɱ�ģʽ���mӋ��

����

�����ڶ������ù��ʃrֵģʽ���mӋ��

����

���������}�����x�}��2012��1��1�գ���˾ُ��һ�����������ڳ��⣬ȡ�ðlƱ��ע���ăr���100�fԪ��������y�д��֧����ُ��ԓ������l����Մ���M�Þ�0.2�fԪ�������M��0.3�fԪ��ԓͶ�Y�Է��خa�����~�rֵ��(��)�fԪ��

����A.100�������� B.117

����C.117.5������ D.100.5

����[���ɾ�̖5713012201]

���������_�𰸡�A

�������𰸽�������ُͶ�Y�Է��خa�ijɱ�������ُ�I�r����P���M�Ϳ�ֱ�Ӛw����ԓ�Y�a������֧�������}�У�֧���ăr��Ӌ��Ͷ�Y�Է��خa�ijɱ��У�Մ���M�úͲ����MӋ�뮔�ڵĹ����M�á�

���������}�����x�}��2012��7��1�գ���˾��2����ǰُ�����õ��k�������ڳ��⣬ԓ�k����ԭֵ8000�fԪ���������f300�fԪ��ԓ�k���ǵĹ��ʃrֵ��8500�fԪ����˾Ͷ�Y�Է��خa���ù��ʃrֵģʽ���mӋ�������D�Q�յ�����̎�������_����(��)��

����A.��Ӌ�롰Ͷ�Y�Է��خa���ɱ����跽7700�fԪ

����B.��Ӌ�롰Ͷ�Y�Է��خa���ɱ����跽8500�fԪ

����C.��Ӌ�롰�Y�����e���J��800�fԪ

����D.��Ӌ�롰���ʃrֵ׃�ӓp�桱�J��800�fԪ

����[���ɾ�̖5713012202]

���������_�𰸡�BC

�������𰸽������D�Q�Ց������ʃrֵӋ�롰Ͷ�Y�Է��خa���ɱ����Ľ跽�����k���ǵ��~��rֵ�c���ʃrֵ�IJ��~(����)Ӌ�롰�Y�����e�����J����

����3.Ͷ�Y�Է��خa�ĺ��mӋ��

����ԭ�t����Iͨ���������óɱ�ģʽ��Ͷ�Y�Է��خa�M�к��mӋ����Ҳ�ɲ��ù��ʃrֵģʽ��Ͷ�Y�Է��خa�M�к��mӋ����

����ע�⣺ͬһ��Iֻ�ܲ���һ�Nģʽ������Ͷ�Y�Է��خa�M�к��mӋ��������ͬ�r���ÃɷNӋ��ģʽ��

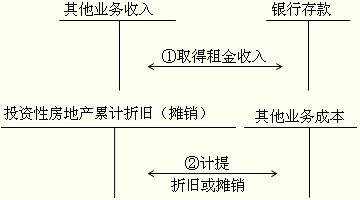

����(1)���óɱ�ģʽ�M�к��mӋ����Ͷ�Y�Է��خa

�������̶��Y�a�����PҎ���M�к��mӋ��������(��)Ӌ�����f�����ڜpֵ�E��ģ������Y�a�pֵ�����PҎ��̎����

����

������ע�⡿

����Ͷ�Y�Է��خa������I���I�I�յģ���ͨ�^�����I�I�����롱�͡����I�I�ճɱ�����Ŀ�������P�ēp�档

���������}�����x�}��ij��I��Ͷ�Y�Է��خa���óɱ�Ӌ��ģʽ��2012��1��1��ُ��һ���������ڳ��⡣ԓ���ݵijɱ���320�fԪ���AӋʹ�����ޞ�20�꣬�AӋ����ֵ��20�fԪ������ֱ����Ӌ�����f��2012�ꑪԓӋ������f�~��(��)�fԪ��

����A.18��������������B.13.75

����C.14.67�������� ��D.15

����[���ɾ�̖5713012203]

���������_�𰸡�B

�������𰸽�����ُ������Ͷ�Y�Է��خa�ķ��ݲ��óɱ�Ӌ��ģʽ�r�����Ӌ̎��ͬ�̶��Y�a���������ӣ����²�Ӌ�����f������2012�ꑪԓӋ�����f�ĕr�g��11���¡�2012��Ӌ�����f=(320-20)��20��11��12=13.75(�fԪ)��

���������}�����x�}����I���óɱ�ģʽӋ����Ͷ�Y�Է��خa����Ͷ�Y�Է��خa��������I�����I�I�գ�����Ӌ�����f���M�Д��N����ԓ��ӛ�Ŀ�Ŀ��(��)��

����A.�����I�ճɱ�����B.�����M��

����C.�����M�á�������D.�I�I��֧��

����[���ɾ�̖5713012204]

���������_�𰸡�A

����(2)���ù��ʃrֵģʽ�M�к��mӋ����Ͷ�Y�Է��خa

������Iֻ�д��ڴ_��C������Ͷ�Y�Է��خa�Ĺ��ʃrֵ�܉���m�ɿ�ȡ�õģ��ſ��Բ��ù��ʃrֵģʽ��Ͷ�Y�Է��خa�M�к��mӋ����

�������ù��ʃrֵģʽ�M�к��mӋ���ģ�����Ͷ�Y�Է��خaӋ�����f���M�Д��N���������Y�aؓ������Ͷ�Y�Է��خa�Ĺ��ʃrֵ����A�{�����~��rֵ�����ʃrֵ�cԭ�~��rֵ֮�g�IJ��~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��)��

����(1)ȡ���������ӛ�롰�����I�����롱;

����ȡ���������

����

����(2)�Y�aؓ�����հ����ʃrֵӋ�r��

������ĩ�����ʃrֵӋ����׃��ӛ�롰���ʃrֵ׃�ӓp�桱

����

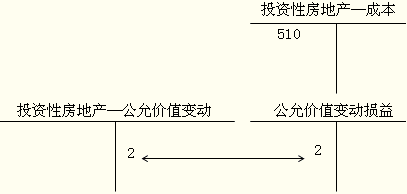

���������}�����x�}��ij��I��Ͷ�Y�Է��خa���ù��ʃrֵӋ��ģʽ��2012��1��1��ُ��һ���������ڳ��⡣ԓ���ݵijɱ���510�fԪ�����y�д��֧���������AӋʹ�����ޞ�20�ꡣ�AӋ����ֵ��10�fԪ��2012��6��30�գ�ԓ���ݵĹ��ʃrֵ��508�fԪ��2012��6��30�Ց����ĕ�Ӌ̎���(��)��

����A.�裺�����I�ճɱ���������������12.5

�����J����Ӌ���f������������������12.5

����B.�裺�����M�á�����������������12.5

�����J����Ӌ���f������������������12.5

����C.�裺Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ�2

�����J�����ʃrֵ׃�ӓp�桡������������2

����D.�裺���ʃrֵ׃�ӓp�桡������������2

�����J��Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ�2

����

����[���ɾ�̖5713012205]

���������_�𰸡�D

�������𰸽�����Ͷ�Y�Է��خa���ù��ʃrֵӋ��ģʽ�����Y�aؓ�����գ�Ͷ�Y�Է��خa�Ĺ��ʃrֵ�������~��rֵ�IJ��~����ӛ��Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ���Ŀ���Jӛ�����ʃrֵ׃�ӓp�桱��Ŀ;���ʃrֵ�������~��rֵ�IJ��~���෴�ĕ�Ӌ��䛡����}�й��ʃrֵ508�fԪ�����~�����~510�fԪ�����ԑ�ԓ��ӛ�����ʃrֵ׃�ӓp�桱���Jӛ��Ͷ�Y�Է��خa�������ʃrֵ׃�ӡ���

���������}������}������I����·��خa���I�_�l����I��2��12��8�£�����I�c����I��ӆ���U�f�h���s��������I�_�l��һ�����b�Č��֘����_�l��ɵ�ͬ�r�_ʼ���U�o����Iʹ�ã����U�ڞ�10�ꡣ����10��1�գ�ԓ���֘��_�l��ɲ��_ʼ���⣬���֘ǵ���r��1 000�fԪ��2��12��12��31�գ�ԓ���֘ǵĹ��ʃrֵ��1 200�fԪ������I���ù��ʃrֵӋ��ģʽ������I����������Ӌ��䛣�

����[���ɾ�̖5713012206]

�������𰸽�����

����(1)2��12��10��1�գ�����I�_�l��Ɍ��֘Dz����⣺

�����裺Ͷ�Y�Է��خa�����ɱ���10 000 000

�����J���_�l�ɱ���������������10 000 000

����(2)2��12��12��31�գ��Թ��ʃrֵ����A�{�����~��rֵ�����ʃrֵ�cԭ�~��rֵ֮�g�IJ��~Ӌ�뮔�ړp�棺

�����裺Ͷ�Y�Է��خa�������ʃrֵ׃�� 2 000 000

�����J�����ʃrֵ׃�ӓp�桡���������� 2 000 000

����(3)Ͷ�Y�Է��خa���mӋ��ģʽ��׃��

������I��Ͷ�Y�Է��خa��Ӌ��ģʽһ���_���������S��׃�����ɱ�ģʽ�D�鹫�ʃrֵģʽ�ģ����������Ӌ����׃��̎������Ӌ��ģʽ׃���r���ʃrֵ�c�~��rֵ�IJ��~���{���ڳ���������(δ��������)��

�����Ѳ��ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�����ÏĹ��ʃrֵģʽ�D��ɱ�ģʽ��

�����ɱ�

�������ʃrֵģʽ(����׃��)

����4.Ͷ�Y�Է��خa��̎��

������I���ۡ��D����UͶ�Y�Է��خa���߰l��Ͷ�Y�Է��خa���p��������̎������۳����~��rֵ�����P���M��Ľ��~Ӌ�뮔�ړp�档���H�յ���̎������Ӌ�������I������;̎��Ͷ�Y�Է��خa���~��rֵӋ�������I�ճɱ���

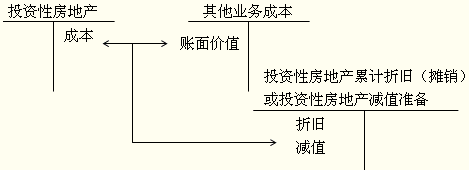

����(1)���óɱ�ģʽӋ����Ͷ�Y�Է��خa��̎��

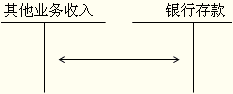

������ȡ��̎������(�r��)

����

�����ڽY�DͶ�Y�Է��خa���~��rֵ

����

�����ٽ裺�y�д��(̎��������~)

�����J�������I������

�����ڽ裺�����I�ճɱ�

����Ͷ�Y�Է��خa��Ӌ���f(���N)

����Ͷ�Y�Է��خa�pֵ�ʂ�

�����J��Ͷ�Y�Է��خa

���������}������}����˾��������һ�����֘Ǵ_�J��Ͷ�Y�Է��خa�����óɱ�ģʽӋ�������U�ڌÝM��˾��ԓ�����֘dz��۽o�ҹ�˾����ͬ�r���15 000�fԪ���ҹ�˾�����y�д��塣���ەr��ԓ�����֘ǵijɱ���14 000�fԪ����Ӌ�����f1 000�fԪ���ٶ������]���M�����ء�

����[���ɾ�̖5713012207]

�������𰸽�������˾����������Ӌ��䛣�

����(1)��ȡ̎������

�����裺�y�д���������������150 000 000

�����J�������I�����롡����������150 000 000

����(2)�Y�D̎�óɱ�

�����裺�����I�ճɱ�������������130 000 000

����Ͷ�Y�Է��خa��Ӌ���f���� 10 000 000

�����J��Ͷ�Y�Է��خa�������֘ǡ�140 000 000

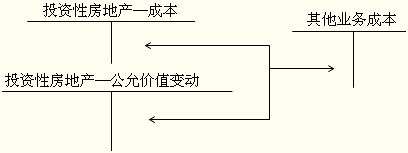

����(2)���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa��̎��

�������ʃrֵģʽ

������ȡ�õ�̎������

����

�����ڽY�DͶ�Y�Է��خa���~��rֵ(�~�����~)

����

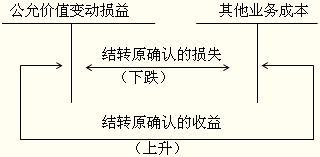

�����ی���ӛ�롰���ʃrֵ׃�ӓp�桱���֣��D�� �������I�ճɱ���

����

�����ٽ裺�y�д��

�����J�������I������

�����ڽ裺�����I�ճɱ�

�����J��Ͷ�Y�Է��خa�����ɱ�

����Ͷ�Y�Է��خa�������ʃrֵ׃��(���ӛ)

�����۽裺���ʃrֵ׃�ӓp��

�����J�������I�ճɱ�(���෴���)

���������}������}����˾��������һ�����֘Ǵ_�J��Ͷ�Y�Է��خa�����ù��ʃrֵģʽӋ�������U�ڌÝM��˾��ԓ�����֘dz��۽o�ҹ�˾����ͬ�r���15 000�fԪ���ҹ�˾�����y�д��塣���ەr��ԓ�����֘ǵijɱ���12 000�fԪ�����ʃrֵ׃�Ӟ�跽���~1 000�fԪ���ٶ������]�I�I���ȶ��M��

����[���ɾ�̖5713012208]

�������𰸽�����

������˾����������Ӌ��䛣�

����(1)��ȡ̎������

�����裺�y�д�����������������������������150 000 000

�����J�������I�����롡���������������������� ��150 000 000

����(2)�Y�D̎�óɱ�

�����裺�����I�ճɱ���������������������������130 000 000

�����J��Ͷ�Y�Է��خa����XX���֘�(�ɱ�)������ 120 000 000

��������XX���֘�(���ʃrֵ׃��)10 000 000

����(3)�Y�DͶ�Y�Է��خa��Ӌ���ʃrֵ׃��

�����裺���ʃrֵ׃�ӓp�桡��10 000 000

�����J�������I�����롡������10 000 000

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��