�����c(di��n)���鿴��2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)�v�x�R��

���������¡������ߙ�(qu��n)��

���������������

���������ߙ�(qu��n)���������ߌ�(du��)��I(y��)���Y�a(ch��n)�����Й�(qu��n)����_�J(r��n)Ӌ(j��)���c�Y�a(ch��n)��ؓ(f��)���Ĵ_�J(r��n)Ӌ(j��)����(li��n)ϵ�������������c(di��n)���漰���ķ��ɡ���Ҏ(gu��)���^�ࡣ���������ߙ�(qu��n)��Ĵ_�J(r��n)��ه(l��i)���Y�a(ch��n)��ؓ(f��)���Ĵ_�J(r��n)�����ԣ��ڿ��鱾��(n��i)�ݕr(sh��)��ͬ�ӽ�(j��ng)���漰�Y�a(ch��n)��֪�R(sh��)�������ڿ���r(sh��)�Կ��^�}�����������(xi��ng)�x���}��Ҫ�nj����µă�(n��i)���c�Y�a(ch��n)��֪�R(sh��)�Y(ji��)�Ͽ��顣

���������ڏ�(f��)��(x��)�r(sh��)�����H��(y��ng)���պ����P(gu��n)֪�R(sh��)�c(di��n)��߀��(y��ng)ע�⌢��(sh��)���Y�����Y�����e�c���P(gu��n)�Y�a(ch��n)�ĽY(ji��)�ϣ����������c�����M(f��i)������(r��n)�ĽY(ji��)�ϡ�

�������¿�ԇ��VҪ��

����(һ)���Ռ�(sh��)���Y���ĺ���

����(��)�����Y�����e�ā�(l��i)Դ������

����(��)��������������

����(��)��Ϥ����(r��n)����ă�(n��i)��

����(��)��Ϥӯ��e��δ��������(r��n)�ĸ����(n��i)��

��������(n��i)���v�⡿

���������ߙ�(qu��n)����ָ��I(y��)�Y�a(ch��n)�۳�ؓ(f��)���������������е�ʣ����(qu��n)�棬�ַQ(ch��ng)�ɖ|��(qu��n)�档�����ߙ�(qu��n)�������������Ͷ����Y����ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ���������棬��������(sh��)���Y��(��ɱ�)���Y�����e��ӯ��e��δ��������(r��n)��

������һ��(ji��)����(sh��)���Y��

����һ����(sh��)���Y������

������(sh��)���Y����ָ��I(y��)�����³�Ҏ(gu��)�����ͬ���f(xi��)�h�s��������Ͷ�Y��Ͷ����I(y��)���Y����

��������؟(z��)�ι�˾ͨ�^(gu��)����(sh��)���Y������Ŀ���ɷ�����˾ͨ�^(gu��)���ɱ�����Ŀ����Ͷ�Y��Ͷ���Y�������p׃��(d��ng)��r��

���������}�����x�}�����и��(xi��ng)�У����������ߙ�(qu��n)�����(��)��

����A.�Y����r(ji��)

����B.Ӌ(j��)���ӯ��e

����C.Ͷ�Y��Ͷ����Y��

����D.��(y��ng)֧���oͶ�Y�ߵ�����(r��n)

���������_�𰸡�ABC

�������𰸽�������(y��ng)֧���oͶ�Y�ߵ�����(r��n)�ڡ���(y��ng)������������㣬������Ͷ�Y���档

����������(sh��)���Y�����~��(w��)̎��

����(һ)���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y

����1.�ɷ�����˾�������I(y��)���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y

����

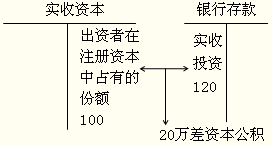

���������}���ס��ҡ�����ͬͶ�Y�O(sh��)��A����؟(z��)�ι�˾��ע��(c��)�Y����2 000 000Ԫ���ס��ҡ����ֹɱ����քe��60%��25%��15%�������³�Ҏ(gu��)�����ס��ҡ���Ͷ���Y���քe��1 200 000Ԫ��500 000Ԫ��300 000Ԫ��A��˾�������յ���Ͷ�Y��һ���U��Ŀ��(xi��ng)��

���������_�𰸡�

����A����؟(z��)�ι�˾���M(j��n)�Е�(hu��)Ӌ(j��)̎��r(sh��)����(y��ng)��������(hu��)Ӌ(j��)��䛣�

�����裺�y�д�������2 000 000

�����J����(sh��)���Y�������ס���1 200 000

���������ҡ�����500 000

����������������300 000

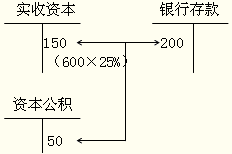

���������}�����x�}��ABC��˾ע��(c��)�Y����450�f(w��n)Ԫ���F(xi��n)��D���Y�߳��Y�F(xi��n)��200�f(w��n)Ԫ��ʹ��ע��(c��)�Y�����ӵ�600�f(w��n)Ԫ������D���Y��ռע��(c��)�Y���ı�����25%��ABC��˾����D���Y�߳��Y�r(sh��)����(y��ng)Ӌ(j��)���Y�����e�Ľ��~��(��)�f(w��n)Ԫ��

����A.0��������������B.50

����C.150������������D.200

���������_�𰸡�B

����

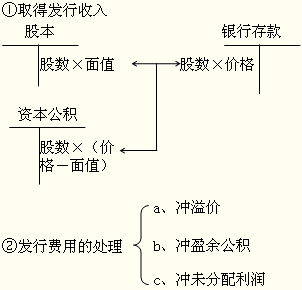

����2.�ɷ�����˾���ܬF(xi��n)���Y�a(ch��n)Ͷ�Y

����(1)ȡ�ðl(f��)������

����(2)֧���l(f��)���M(f��i)��

�����ɷ�����˾�l(f��)�й�Ʊ֧�������m(x��)�M(f��i)�����Ȱl(f��)���M(f��i)�ã���Ʊ��r(ji��)�l(f��)�еģ��İl(f��)�й�Ʊ����r(ji��)�еֿ�;��Ʊ�l(f��)�Л](m��i)����r(ji��)����r(ji��)���~������֧���l(f��)���M(f��i)�õIJ��֣���(y��ng)������֧���İl(f��)���M(f��i)�Û_�p��ӯ��e���͡�����(r��n)���䡪��δ��������(r��n)���ȿ�Ŀ��

����

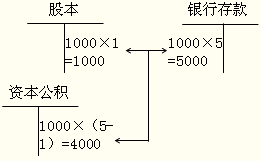

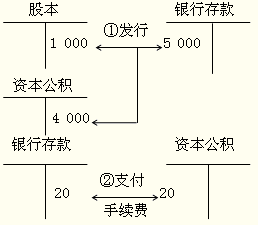

���������}��B�ɷ�����˾�l(f��)����ͨ��10 000 000�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl(f��)�Ѓr(ji��)��5Ԫ���ٶ���Ʊ�l(f��)�гɹ����ɿ�50 000 000Ԫ��ȫ���յ��������]�l(f��)���^(gu��)���еĶ��M(f��i)�����ء�����(j��)�����Y�ϣ�B��˾��(y��ng)�������~��(w��)̎����

���������_�𰸡�

������(y��ng)ӛ�롰�Y�����e����Ŀ�Ľ��~=50 000 000-10 000 000=40 000 000(Ԫ)

������(y��ng)��������(hu��)Ӌ(j��)��䛣�

�����裺�y�д�����������50 000 000

�����J���ɱ�������������������10 000 000

�����Y�����e�����ɱ���r(ji��)��40 000 000

����

���������}�����x�}��ij���й�˾�l(f��)����ͨ��1 000�f(w��n)�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl(f��)�Ѓr(ji��)��5Ԫ��֧�����m(x��)�M(f��i)20�f(w��n)Ԫ��ԓ��˾�l(f��)����ͨ��Ӌ(j��)���Y�����e�Ľ��~��(��)�f(w��n)Ԫ��

����A.1 000����������B.3 980

����C.4 980����������D.5 000

���������_�𰸡�B

�������𰸽�����Ӌ(j��)���Y�����e�Ľ��~=1 000��(5-1)-20=3 980(�f(w��n)Ԫ)��

����

�������P(gu��n)���]��

������ԇ���e�߄���2014���(hu��)Ӌ(j��)�Q(ch��ng)��ԇ��(b��o)��ָ��

����2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(sh��)�÷�䛅R��

����2014��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ģ�Mԇ�}�R��