����(��)���ܷǬF���Y�aͶ�Y

������I����Ͷ�Y�����rͶ��ķǬF���Y�a������Ͷ�Y��ͬ��f�h�s���rֵ�_�����~�rֵ(��Ͷ�Y��ͬ��f�h�s���rֵ�����ʵij���)����ע���Y���Б����еķ��~��

��������Ͷ�Y��ͬ��f�h�s���ărֵ(�����ʵij���)���^����ע���Y������ռ���~�IJ��֣�����Ӌ���Y�����e��

������ע�⡿

�����������Ͷ�Y��Ͷ��Ĺ̶��Y�a�Ͳ������Y����ֵ����Ҏ�����Եֿۣ�������ֵ��Ӌ�롰�M헶��~����

����

���������}��������؟�ι�˾���O���r�յ��ҹ�˾�����Y��Ͷ��IJ���Ҫ���b�ęC���O��һ�_����ͬ�s��ԓ�C���O��ărֵ��2 000 000Ԫ����ֵ���M헶��~��340 000Ԫ�����s����˾�����ҹ�˾��Ͷ���Y����2 340 000Ԫ����ͬ�s���Ĺ̶��Y�a�rֵ�c���ʃrֵ����������]�������ء�

���������_�𰸡�

������˾�M�Е�Ӌ̎��r������������Ӌ��䛣�

�����裺�̶��Y�a��������������������������2 000 000

�����������M��������ֵ��(�M헶��~)����340 000

�����J�������Y�����ҹ�˾�������� ���������� 2 340 000

���������}��������؟�ι�˾���O���r�յ�B��˾�����Y��Ͷ���ԭ����һ����ԓ��ԭ����Ͷ�Y��ͬ��f�h�s���rֵ(�����ɵֿ۵���ֵ���M헶��~����)��100 000Ԫ����ֵ���M헶��~��17 000Ԫ��B��˾���_������ֵ�����ðlƱ�����O��ͬ�s���ărֵ�c���ʃrֵ�����ԓ�M헶��~���S�ֿۡ������]�������أ�ԭ���ϰ����H�ɱ��M���ճ����㡣

���������_�𰸡�

����������؟�ι�˾���M�Е�Ӌ̎��r������������Ӌ��䛣�

�����裺ԭ���ϡ�������������������������100 000

�����������M��������ֵ��(�M헶��~) 17 000

�����J�������Y����B��˾���������� ��������117 000

���������}�����x�}�� �ס��ҹ�˾������ֵ��һ��{���ˣ�ʹ�õ���ֵ�����ʞ�17%����˾�����ҹ�˾Ͷ�Y�D���ԭ����һ�����~��rֵ100 000Ԫ��Ͷ�Y�f�h�s���ărֵ120 000Ԫ���ٶ�Ͷ�Y�f�h�s���ărֵ�c���ʃrֵ�����ԓ�Ͷ�Y�]�Юa���Y����r����˾�����Y��������(��)Ԫ��

����A.100 000������B.117 000

����C.120 000������D.140 400

���������_�𰸡�D

�������𰸽�������˾�����Y��������120 000��(1+17%)=140 400(Ԫ)���ʴ��xD��

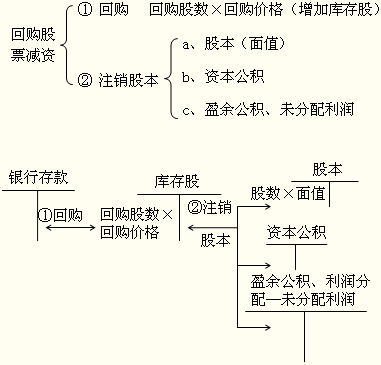

����(��)�����Y��(��ɱ�)�����p׃��

����1.�����Y��(��ɱ�)������

����

������I�����Y����Ҫ������;����Ͷ�Y����Ͷ�Y���Y�����e�D���Y����ӯ��e�D���Y����

����(1)��I����Ͷ�Y����Ͷ�Y�ģ��c����Ͷ�Y��̎��ԭ�tһ�¡�

����(2)�Y�����e��ӯ��e�D���Y���r�����D�����Y�����~�_�J�����Y����ɱ���

����2.�����Y��(��ɱ�)�Ĝp��

�����ɷ�����˾����ُ����I��Ʊ��ʽ�p�Y�ģ���ע�N��Ʊ����ֵ���~�p�ٹɱ���ُ�ع�Ʊ֧���ăr��^��ֵ���~�IJ��֣����Λ_�p���Y�����e������ӯ��e���͡��������䡪��δ�����������ȿ�Ŀ;�෴�����Y�����e(�ɱ���r)��

����

���������}�����x�}���ɷ�����˾���y�д����ُ����I��Ʊ��ʽ�p�Y�����M�Е�Ӌ̎��r�������漰�ĕ�Ӌ��Ŀ��(��)��

����A.�ɱ�

����B.�Y�����e

����C.ؔ���M��

����D.ӯ��e

���������_�𰸡�ABD

�������𰸽������ɷ�����˾����ُ����I��Ʊ��ʽ�p�Y�ģ���ע�N��Ʊ����ֵ���~�p�ٹɱ���ُ�ع�Ʊ֧���ăr��^��ֵ���~�IJ��֣����Λ_�p���Y�����e������ӯ��e���͡��������䡪��δ�����������ȿ�Ŀ���෴�����Y�����e��

���������}�� A���й�˾2��12��12��31�յĹɱ���100 000 000�ɣ���ֵ��1Ԫ���Y�����e(�ɱ���r)��30 000 000Ԫ��ӯ��e��40 000 000Ԫ�����ɖ|������ʣ�A���й�˾�ԬF���ُ����˾��Ʊ20 000 000�ɲ�ע�N���ٶ�A��˾��ÿ��2Ԫ��ُ��Ʊ�������]�������أ�A���й�˾����������Ӌ��䛣�

���������_�𰸡�

����(1)��ُ����˾�ɷݕr��

�����裺���ɡ���������40 000 000

�����J���y���������40 000 000

�������ɳɱ�=20 000 000��2=40 000 000(Ԫ)

����(2)ע�N����˾�ɷݕr��

�����裺�ɱ���������������20 000 000

�����Y�����e����������20 000 000

�����J�����ɡ�������������40 000 000

�������_�p���Y�����e=20 000 000��2-20 000 000��1=20 000 000(Ԫ)

���������}�����������ٶ�A���й�˾��ÿ��3Ԫ��ُ��Ʊ�������l����׃��A���й�˾����������Ӌ��䛣�

���������_�𰸡�

����(1)��ُ����˾�ɷݕr��

�����裺���ɡ�������60 000 000

�����J���y�����60 000 000

�������ɳɱ�=20 000 000��3=60 000 000(Ԫ)

����(2)ע�N����˾�ɷݕr��

�����裺�ɱ���������������20 000 000

�����Y�����e����������30 000 000

����ӯ��e����������10 000 000

�����J�����ɡ�������������60 000 000

�������_�p���Y�����e=20 000 000��3-20 000 000��1=40 000 000(Ԫ)

�������ڑ��_�p���Y�����e���ڹ�˾�F�е��Y�����e������ֻ�ܛ_�p�Y�����e30 000 000Ԫ��ʣ���10 000 000Ԫ���_�pӯ��e��

�������P���]��

������ԇ���e�߄���2014���Ӌ�Q��ԇ��ָ��

����2014��Ӌ�Q��ԇ��������Ӌ���ա����÷�䛅R��

����2014��Ӌ�Q��ԇ��������Ӌ���ա�ģ�Mԇ�}�R��