����2

�����ɷ�����˾�龳��(n��i)���й�˾(���º�(ji��n)�Q(ch��ng)����˾��)��2009��Ȍ�(sh��)�F(xi��n)����(r��n)���~��2 000�f(w��n)Ԫ;���ö������Y�a(ch��n)ؓ(f��)�������(w��)�����㣬2007����ǰ�m�õ����ö����ʞ�15%��2009�����m�õ����ö����ʞ�25%(���A(y��)�ڶ���)��

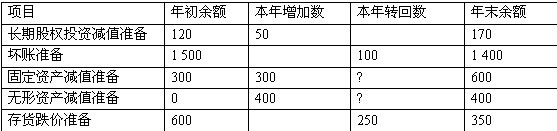

����2009���˾���P(gu��n)�Y�a(ch��n)�pֵ��(zh��n)���Ӌ(j��)�ἰ�D(zhu��n)�ص��Y������(��λ:�f(w��n)Ԫ):

�����ٶ�������Ҏ(gu��)������˾Ӌ(j��)��ĸ��(xi��ng)�Y�a(ch��n)�pֵ��(zh��n)��������ڑ�(y��ng)�{�������~�п۳�;��˾��Ӌ(j��)����Y�a(ch��n)�pֵ��(zh��n)�����镺�r(sh��)�Բ�⣬�o(w��)�����{���{(di��o)�����(xi��ng)��

�����ٶ���˾�ڿɵֿە��r(sh��)�Բ�D(zhu��n)�ؕr(sh��)�����đ�(y��ng)�{�������~��

����Ҫ��:

����(1)Ӌ(j��)���˾2009��12��31���f�����ö��Y�a(ch��n)���~��

����(2)Ӌ(j��)���˾2009��ȑ�(y��ng)�����ö����f�����ö��Y�a(ch��n)�l(f��)���~(ע�����J��)�����ö��M(f��i)�á�

����(3)����2009������ö����P(gu��n)�ĕ�(hu��)Ӌ(j��)��� (��Ҫ��(xi��)������(x��)��Ŀ)��

����3. A��˾��2007��1��1���_(k��i)ʼ�аl(f��)ij�(xi��ng)���ͼ��g(sh��)�����аl(f��)�^(gu��)���аl(f��)�����N֧����Ӌ(j��)80�f(w��n)Ԫ�����У������Y�����l����֧����50�f(w��n)Ԫ��2007��12��31�գ�ԓ�(xi��ng)���ͼ��g(sh��)�_(d��)���A(y��)����;�����ն���Ҏ(gu��)����A��˾�����аl(f��)֧�����M(f��i)�û����ֿɼ�Ӌ(j��)��150%�ڮ�(d��ng)�ڶ�ǰ�۳�����(du��)���Y����֧����150%���Ժ����g���ڔ��N(xi��o)���o(w��)���Y�a(ch��n)����ֱ�����M(j��n)�Д��N(xi��o)��ʹ�É�����5�꣬�A(y��)Ӌ(j��)�o(w��)��ֵ�����N(xi��o)�����������c����Ҏ(gu��)����ͬ��A��˾2007���m�õ����ö����ʞ�33%��2008�꼰�Ժ�����m�õĶ��ʞ�25%��A��˾2007���2008�ꌍ(sh��)�F(xi��n)�Ķ�ǰ��(hu��)Ӌ(j��)����(r��n)�քe��500�f(w��n)Ԫ��800�f(w��n)Ԫ��A��˾��2007�꼰2008��](m��i)�аl(f��)�������{���{(di��o)�����(xi��ng)���ٶ��o(w��)���Y�a(ch��n)��2008��1���_(k��i)ʼ���N(xi��o)��

����Ҫ��

����(1)�_���o(w��)���Y�a(ch��n)�����~�r(ji��)ֵ��������(y��ng)�ĕ�(hu��)Ӌ(j��)̎��;

����(2)Ӌ(j��)��2007��đ�(y��ng)�����ö����f�����ö����~���������P(gu��n)��(hu��)Ӌ(j��)̎��;

����(3)Ӌ(j��)��_��2008��đ�(y��ng)�����ö����f�����ö����~���������P(gu��n)��(hu��)Ӌ(j��)̎����

����4. A��˾��2007��1��1���_(k��i)ʼ�аl(f��)ij�(xi��ng)���ͼ��g(sh��)�����аl(f��)�^(gu��)���аl(f��)�����N֧����Ӌ(j��)80�f(w��n)Ԫ�����У������Y�����l����֧����50�f(w��n)Ԫ��2007��12��31�գ�ԓ�(xi��ng)���ͼ��g(sh��)�_(d��)���A(y��)����;�����ն���Ҏ(gu��)����A��˾�����аl(f��)֧�����M(f��i)�û����ֿɼ�Ӌ(j��)��150%�ڮ�(d��ng)�ڶ�ǰ�۳�����(du��)���Y����֧����150%���Ժ����g���ڔ��N(xi��o)���o(w��)���Y�a(ch��n)����ֱ�����M(j��n)�Д��N(xi��o)��ʹ�É�����5�꣬�A(y��)Ӌ(j��)�o(w��)��ֵ�����N(xi��o)�����������c����Ҏ(gu��)����ͬ��A��˾2007���m�õ����ö����ʞ�33%��2008�꼰�Ժ�����m�õĶ��ʞ�25%��A��˾2007���2008�ꌍ(sh��)�F(xi��n)�Ķ�ǰ��(hu��)Ӌ(j��)����(r��n)�քe��500�f(w��n)Ԫ��800�f(w��n)Ԫ��A��˾��2007�꼰2008��](m��i)�аl(f��)�������{���{(di��o)�����(xi��ng)���ٶ��o(w��)���Y�a(ch��n)��2008��1���_(k��i)ʼ���N(xi��o)��

����Ҫ��

����(1)�_���o(w��)���Y�a(ch��n)�����~�r(ji��)ֵ��������(y��ng)�ĕ�(hu��)Ӌ(j��)̎��;

����(2)Ӌ(j��)��2007��đ�(y��ng)�����ö����f�����ö����~���������P(gu��n)��(hu��)Ӌ(j��)̎��;

����(3)Ӌ(j��)��_��2008��đ�(y��ng)�����ö����f�����ö����~���������P(gu��n)��(hu��)Ӌ(j��)̎����

�������P(gu��n)���]��

2011��(hu��)Ӌ(j��)�Q(ch��ng)������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���o��(d��o)�v�x�R��

��������������2011��(hu��)Ӌ(j��)�Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)�v�x�R��