����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

����2.�ɷ�����˾(���}�·Q��˾)����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%����˾�m�õ����ö����ʞ�25%�����ö������Y�aؓ������շ����㡣�]���e�f�����aƷ�r���������ֵ�����~��

������˾2007���ؔ�Ո����2008��3��31�ս��������ʌ���������˾2007������ö��R�����U��2008��3��30����ɣ�ֱ��2008��3��30�գ���˾2007��ȵ����ö��M����δӋ�㣬������δ�M�з��䡣

������˾2007��12��31�վ��Ƶ�2007����ȡ������������P�Ŀ�ġ�������Ӌ���������P���~���£�

����������

�������Ɔ�λ����˾������������2007��ȡ���������������������λ���fԪ

����2007���˾�c�����������������P�IJ��ֽ�����헼����Ӌ̎�����£�

����(1)��˾��2007��1��1���𣬌�ijһ���a�ÙC���O������f������ԭ����12��׃����15�꣬�����׃������δ���m�÷���������׃������˾�o������������ጣ���ָ��ԓ�׃���ѽ�������Qͨ�^�����������Pý�w�M���˹��档���ͺˣ�ԓ�̶��Y�aʹ�É������A�ڔ��cԭ�ȵĹ�Ӌ�]���ش���ԓ�O��ԭ�r��1 800�fԪ����������ƽ����Ӌ�����f���o��ֵ��ԓ�O����ʹ��3�꣬�������f450�fԪ��δӋ��pֵ�ʂ䡣�ٶ�������Ҏ����ԓ���a�O���������ƽ����Ӌ�����f���o��ֵ���AӋʹ�����ޞ�12�ꡣԓ�O�䮔�����a�ĮaƷ80%�ь����N�ۣ�20%�γ���ĩ�����Ʒ��

����(2) 2007��11��1�գ���˾�cA��˾��ӆُ�N��ͬ����ͬҎ����A��˾ُ���˾100��ij�aƷ��ÿ���N�ۃr���15�fԪ����˾���ڮ����յ�A��˾؛������y���k���տԓ�aƷ���ڮ��հl����ÿ���N�۳ɱ���12�fԪ��δӋ����r�ʂ䡣ͬ�r���p��߀��ӆ���a��f�h���a��f�hҎ����˾��2008��3��31�հ�ÿ��18�fԪ�ăr��ُ��ȫ��ԓ�aƷ����˾����헽����~1 500�fԪ�_�J��2007��ȵ����I�I����������I�I�ճɱ�����Ӌ�����������P�Ŀ��(�ٶ�ԓ��헲����]�{���{������)

����(3)2007�꣬��˾�����о��_�lһ��¼��g���о��_�l�^���аl����ԃ�M�������M�����Y�����M�ȹ�Ӌ200�fԪ�������M�û�֧��135�fԪ����2007��ĩԓ���g��δ�_���A����;��

������˾�������о��_�l�^���аl����֧��200�fԪ��2007����ĩ�ڡ��аl֧�����M�û�֧������Ŀ���~135�fԪ�����аl֧�����Y����֧������Ŀ���~65�fԪ��

��������Ҏ������I�l�����о��_�l֧���ɶ�ǰ��Ӌ�۳�����һ��ɰ����ڌ��H�l�����о��_�l֧����150%��Ӌ�۳���

����(4)��˾2007��1��1���_ʼ����˾�k�����M���b�ޣ��b���^���аl�����ϡ��˹����M�ù�Ӌ270�fԪ���b������2007��6��20����ɲ�Ͷ��ʹ�ã��AӋ�´��b�ĕr�g��2014��6�¡��b��֧�������Y�����l����ԓ�k���ǵ��AӋ�п�ʹ�����ޞ�6�꣬�AӋ���ջؽ��~��300�fԪ����˾�����е���ƹ̶��Y�a����������ƽ����Ӌ�����f(�����]����ֵ)��

������˾������ԓ�k���ǵ��b��֧���ڰl���rӛ�롰�ڽ����̡���Ŀ����Ͷ��ʹ�Õr�D������M�á�

�����ٶ�ԓ�k�����b���M�ÿ���Ӌ�㑪�{�������~�r�ɵֿ۵Ľ��~���c��Ӌ�ƶ�Ҏ�����b���M��Ӌ�뮔���M�õĽ��~��ͬ��

����(5)2007��12��19�գ���˾�cB��˾��ӆ��һ헮aƷ�N�ۺ�ͬ����ͬҎ�����aƷ�N�ۃr��� 1 500�fԪ;�aƷ�İ��b�{ԇ�ɼ�˾ؓ؟;��ͬ��ӆ�գ�B��˾�A��؛���40%���������b�{ԇ��ɲ���պϸ��Y�塣��˾�N�۽oB��˾�aƷ���N�ۃr���c�N�۽o�����͑��ăr����ͬ��

����2007��12��31�գ���˾���aƷ�\��B��˾��ԓ���aƷ�Č��H�ɱ���1 200�fԪ����2007��12��31�գ����P���b�{ԇ������δ�_ʼ���ٶ����b�{ԇ�����N�ۺ�ͬ����Ҫ�M�ɲ��֡�

���������������ף���˾��2007��_�J���N������1 500�fԪ�����Y�D�N�۳ɱ�1 200�fԪ��

�����ٶ�������Ҏ����험I�ռ�˾2007�ꑪ�_�J�N������1 500�fԪ�����Y�D�N�۳ɱ�1 200�fԪ��

����(6)2007��10��1���cC��˾��ӆ�˶��ƺ�ͬ���������a����һ�_�����O�䣬��������ͬ����1 000�fԪ��2���½�؛��2007��12��1�����a�깤����C��˾��պϸ�C��˾֧����800�fԪ��헡���˾����ͬҎ���_�J�ˌ�C��˾�N������Ӌ1 000�fԪ�����Y�D�˳ɱ���800�fԪ������C��˾��ԭ��ԓ�aƷ�д���ڼ�˾����˾���_����ֵ���lƱ�������δ�յ���

�����ٶ���

����(1)������6����������⣬��˾�����������{���{����헡�

����(2)�����]�����ö�����ֵ��������������P���M��

����(3)��헽�����헾�������Ҫ�ԡ�

����Ҫ��

����(1)�Д��˾����6��������헵ĕ�Ӌ̎���Ƿ����_�����f�����ɡ�

����(2)����˾����6��������헵ĕ�Ӌ̎�������_���M���{�������������P�{�����(�漰��ǰ��ȓp��ģ�ͨ�^����ǰ��ȓp���{������Ŀ)��

����(3)Ӌ���˾2007�ꑪ�����ö����������c���ö����P�ĕ�Ӌ��䛡�

����(4)�ϲ����ƽY�D��ǰ��ȓp���{���ĕ�Ӌ��䛡�

����(5)���������{�������¾���2007��ȼ�˾�ġ�����������

����������

����(1)�Д��˾����6��������헵ĕ�Ӌ̎���Ƿ����_�����f�����ɡ�

����(2)����˾����6��������헵ĕ�Ӌ̎�������_���M���{�������������P�{�����(�漰��ǰ��ȓp��ģ�ͨ�^����ǰ��ȓp���{������Ŀ)��

����(1)��˾��2007��1��1���𣬌�ijһ���a�ÙC���O������f������ԭ����12��׃����15�꣬�����׃������δ���m�÷���������׃������˾�o������������ጣ���ָ��ԓ�׃���ѽ�������Qͨ�^�����������Pý�w�M���˹��档���ͺˣ�ԓ�̶��Y�aʹ�É������A�ڔ��cԭ�ȵĹ�Ӌ�]���ش���ԓ�O��ԭ�r��1 800�fԪ����������ƽ����Ӌ�����f���o��ֵ��ԓ�O����ʹ��3�꣬�������f450�fԪ��δӋ��pֵ�ʂ䡣�ٶ�������Ҏ����ԓ���a�O���������ƽ����Ӌ�����f���o��ֵ���AӋʹ�����ޞ�12�ꡣԓ�O�䮔�����a�ĮaƷ80%�ь����N�ۣ�20%�γ���ĩ�����Ʒ��

���������ɾ�̖21230303��ᘌ�ԓ�}�ᆖ��

�������𰸡������_�������ǣ��̶��Y�aʹ�É������A�ڔ��cԭ�ȵĹ�Ӌ�]���ش���������׃�̶��Y�a���AӋʹ�����ޡ�

����2007��ԓ�O�䌍�HӋ�����f=(1 800-450)��(15-3)=112.5(�fԪ)

����2007��ԓ�O�䑪Ӌ�����f=1 800��12=150(�fԪ)

����2007��ԓ�O����Ӌ�����f=150-112.5=37.5(�fԪ)

�����裺��ǰ��ȓp���{�������I�I�ճɱ�����(37.5��80%)30

���������Ʒ������������������������ (37.5��20%)7.5

�����J����Ӌ���f�������������������������������� ����37.5

����(2) 2007��11��1�գ���˾�cA��˾��ӆُ�N��ͬ����ͬҎ����A��˾ُ���˾100��ij�aƷ��ÿ���N�ۃr���15�fԪ����˾���ڮ����յ�A��˾؛������y���k���տԓ�aƷ���ڮ��հl����ÿ���N�۳ɱ���12�fԪ��δӋ����r�ʂ䡣ͬ�r���p��߀��ӆ���a��f�h���a��f�hҎ����˾��2008��3��31�հ�ÿ��18�fԪ�ăr��ُ��ȫ��ԓ�aƷ����˾����헽����~1 500�fԪ�_�J��2007��ȵ����I�I�����룬ͬ�r�Y�D�����I�I�ճɱ�����Ӌ�����������P�Ŀ��(�ٶ�ԓ��헲����]�{���{������)

���������ɾ�̖21230304��ᘌ�ԓ�}�ᆖ��

�������𰸡������_�������ǣ���헌����ۺ��ُ�I�գ��қ]�д_菵��C���������׃r���ǹ��ʵģ��ʲ����_�J���롣

�����裺��ǰ��ȓp���{���������I�I�����롡��������������1 500

�����J����ǰ��ȓp���{���������I�I�ճɱ�����������������1 200

���������������������������������������������������300

�����裺��ǰ��ȓp���{����ؔ���M�� [(18-15)��100��5��2]120

�����J�������������������������������������������������120

����(3)2007�꣬��˾�����о��_�lһ��¼��g���о��_�l�^���аl����ԃ�M�������M�����Y�����M�ȹ�Ӌ200�fԪ�������M�û�֧��135�fԪ����2007��ĩԓ���g��δ�_���A����;��

������˾�������о��_�l�^���аl����֧��200�fԪ��2007����ĩ�ڡ��аl֧�������M�û�֧������Ŀ���~135�fԪ�����аl֧�������Y����֧������Ŀ���~65�fԪ��

��������Ҏ������I�l�����о��_�l֧���ɶ�ǰ��Ӌ�۳�����һ��ɰ����ڌ��H�l�����о��_�l֧����150%��Ӌ�۳���

���������ɾ�̖21230305��ᘌ�ԓ�}�ᆖ��

�������𰸡������_�������ǣ�����Ӌ�ʄtҎ������I�����_�l�o���Y�a�l�����аl֧�������M���Y�����l���ģ���ӛ���аl֧�������M�û�֧������Ŀ���M���Y�����l���ģ���ӛ���аl֧�������Y����֧������Ŀ;��ĩ����I����ԓ��Ŀ�w�����M�û�֧�����~����ӛ�������M�á���Ŀ���Jӛ���аl֧�������M�û�֧������Ŀ;�о��_�l�Ŀ�_���A����;�γɟo���Y�a�ģ��������аl֧�������Y����֧���������~����ӛ���o���Y�a����Ŀ���Jӛ���аl֧�������Y����֧������Ŀ��

�����裺��ǰ��ȓp���{�����������M�á�����������������������135

�����J���аl֧�������M�û�֧��������������������������������135

����(4)��˾2007��1��1���_ʼ����˾�k�����M���b�ޣ��b���^���аl�����ϡ��˹����M�ù�Ӌ270�fԪ���b������2007��6��20����ɲ�Ͷ��ʹ�ã��AӋ�´��b�ĕr�g��2014��6�¡��b��֧�������Y�����l����ԓ�k���ǵ��AӋ�п�ʹ�����ޞ�6�꣬�AӋ���ջؽ��~��300�fԪ����˾�����е���ƹ̶��Y�a����������ƽ����Ӌ�����f(�����]����ֵ)��

������˾������ԓ�k���ǵ��b��֧���ڰl���rӛ�롰�ڽ����̡���Ŀ����Ͷ��ʹ�Õr�D������M�á�

�����ٶ�ԓ�k�����b���M�ÿ����ڶ�ǰ�ֿ۵Ľ��~���c��Ӌ�ƶ�Ҏ�����b���M��Ӌ�뮔���M�õĽ��~��ͬ��

���������ɾ�̖21230306��ᘌ�ԓ�}�ᆖ��

�������𰸡������_�������ǣ����̶��Y�a�b��֧�������Y�����l�����t������Ӌ��̶��Y�a�ɱ���

������˾2007��l�����b���M��270�fԪ�������M�û��������l�����b���M��ȫ��Ӌ�롰�̶��Y�a�����̶��Y�a�b�ޡ�������Ŀ������ԓ�̶��Y�a2007�ꑪӋ�����f=270��6��6/12=22.5(�fԪ)��

�����裺�̶��Y�a�����̶��Y�a�b�ޡ���������������������������270

�����J����ǰ��ȓp���{�����������M�á�(270-22.5)����247.5

������Ӌ���f���������������������������������������� 22.5

����(5)2007��12��19�գ���˾�cB��˾��ӆ��һ헮aƷ�N�ۺ�ͬ����ͬҎ�����aƷ�N�ۃr��� 1 500�fԪ;�aƷ�İ��b�{ԇ�ɼ�˾ؓ؟;��ͬ��ӆ�գ�B��˾�A��؛���40%���������b�{ԇ��ɲ���պϸ��Y�塣��˾�N�۽oB��˾�aƷ���N�ۃr���c�N�۽o�����͑��ăr����ͬ��

����2007��12��31�գ���˾���aƷ�\��B��˾��ԓ���aƷ�Č��H�ɱ���1 200�fԪ����2007��12��31�գ����P���b�{ԇ������δ�_ʼ���ٶ����b�{ԇ�����N�ۺ�ͬ����Ҫ�M�ɲ��֡�

���������������ף���˾��2007��_�J���N������1 500�fԪ�����Y�D�N�۳ɱ�1 200�fԪ��

�����ٶ�������Ҏ����험I�ռ�˾2007�ꑪ�_�J�N������1 500�fԪ�����Y�D�N�۳ɱ�1 200�fԪ��

���������ɾ�̖21230307��ᘌ�ԓ�}�ᆖ��

�������𰸡������_�������ǣ���2007��12��31�գ���Ʒ���Й��ϵ���Ҫ�L�U�͈����δ�D�ƣ������_�J���롣

�����裺��ǰ��ȓp���{���������I�I�����롡����1 500

�����J���A���~�����������������������������1 500

�����裺�l����Ʒ������������������������������1 200

�����J����ǰ��ȓp���{�������{�����I�I�ճɱ���1 200

����(6)2007��10��1���cC��˾��ӆ�˶��ƺ�ͬ���������a����һ�_�����O�䣬��������ͬ����1 000�fԪ��2���½�؛��2007��12��1�����a�깤����C��˾��պϸ�C��˾֧����800�fԪ��헡���˾����ͬҎ���_�J�ˌ�C��˾�N������Ӌ1 000�fԪ�����Y�D�˳ɱ���800�fԪ������C��˾��ԭ��ԓ�aƷ�д���ڼ�˾����˾���_����ֵ���lƱ�������δ�յ���

���������ɾ�̖21230308��ᘌ�ԓ�}�ᆖ��

�������𰸡����_��

����(3)Ӌ���˾2007�ꑪ�����ö����������c���ö����P�ĕ�Ӌ��䛡�

���������ɾ�̖21230309��ᘌ�ԓ�}�ᆖ��

�������𰸡�

����2007�ꑪ�����ö�=[��ǰ��Ӌ����15 000�fԪ-���(1)30-���(2)300-���(2)120-���(3)135+���(4)247.5-���(5)300-���(3)(200��150%-135)+���(5)300]��25%=3 624.38(�fԪ)

����2007���f�����ö��Y�a=(1 500-1 200)��25%=75(�fԪ)

����2007���f�����ö�ؓ��=65��25%=16.25(�fԪ)

����2007�����ö��M��=3 624.38-75+16.25=3 565.63(�fԪ)

�����裺��ǰ��ȓp���{�������{�����ö���������������3 565.63��

�����f�����ö��Y�a������������������������������������75��

�����J���������M�����������ö�����������������������3 624.38��

�����f�����ö�ؓ���������������������������������� 16.25��

����(4)�ϲ����ƽY�D��ǰ��ȓp���{���ĕ�Ӌ��䛡�

���������ɾ�̖21230310��ᘌ�ԓ�}�ᆖ��

�������𰸡�

�����裺�������䡪��δ������������������4 203.13

�����J����ǰ��ȓp���{������������������4 203.13

����(5)���������{�������¾���2007�����������

���������ɾ�̖21230311��ᘌ�ԓ�}�ᆖ��

�������𰸡�

����������

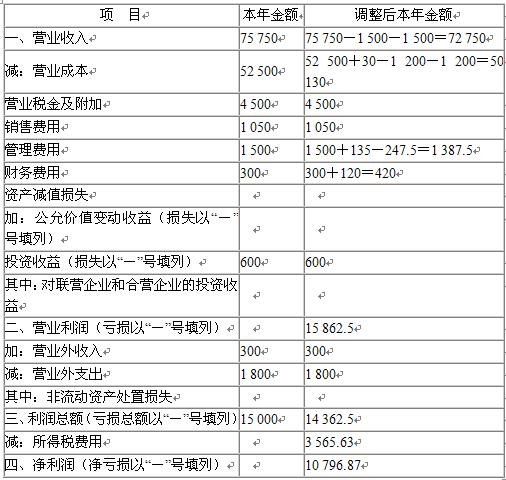

�������Ɔ�λ����˾����2007��ȡ���������λ���fԪ

���������c�����Y�aؓ�����պ�����У����漰�ĕ�Ӌ���e����Ҫ�����{������M��̎����ͬ�r�漰�������ľ���

�������P���]��2009������Ӌ�Q��ԇ��Ӌ����ģ�M�}����