����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����ġ�Ӌ�㼰��Ӌ̎���}(���}��2�}�����е�1�}12�֣���2�}10�֣���22�֡���Ҫ��Ӌ����Ŀ�������г�Ӌ���^��;��Ҫ���ƕ�Ӌ��䛣����}������Ҫ���⣬ֻ�茑��һ����Ŀ)

����1.��˾��һ�����й�˾�����Oԓ��˾ÿ���������~��6 000�fԪ�����ö����ʏ�2008������ԭ����33%�{����25%(���A�ڶ���׃��)��2007����f�����ö��Y�a�����~��49.5�fԪ����˾2007����2008��l�������I�գ�

����(1)2007��7��1�գ�ُ��ijܛ��ϵ�y120�fԪ������I�Ĺ������ٶ���Ӌ����6�����N�����N�~Ӌ�뮔�ڹ����M�ã����ն���Ҏ��ُ��ԓܛ��ϵ�y���M�Ñ������Ճ���ƽ�����N��

����(2)2007��1���_ʼ�����аl�o���Y�a��7��1���аl�ɹ�������Ո�����������Y�����l���Ľ��~��800�fԪ���AӋʹ��8�꣬��I����ֱ�������NӋ������M�ã����ն���Ҏ�����аl��֧����ԓ�����M�û�̎����

����(3)2007��1����500�fԪȡ��һ헷nj������g���J����ʹ�É������_���ğo���Y�a�����ն���Ҏ����ԓ����10��r�g�M�Д��N�����Y�a�o��Ӌ��pֵ�ʂ䡣

����(4)2004��12��ُ��һ��O��ɱ���2 000�fԪ�AӋʹ������10���AӋ����ֵ��0������ֱ����Ӌ�����f�����f�����c������ͬ��2007����ĩ����I��ԓ헹����ù̶��Y�a�M�Мpֵ�yԇ����������ջصĽ��~��1 200�fԪ��˾Ӌ���˜pֵ�ʂ䡣

����(5)�����N������2%���AӋ�aƷ���ۺ����M�á�2006���AӋؓ���aƷ�����~�����~��150�fԪ��2007���2008��l���ı����Ϻ��˹����M�þ���120�fԪ��2007���N�۵������3 000�fԪ��2008���N�������4 000�fԪ��

����(6)2007���2008�꣬ÿ�ꌍ�H�Ĺ��Y���^����Ҏ���ɿ۳��Ĺ��Y���~����200�fԪ��

����Ҫ��

����(1)���������Y�υ^��2007��2008�������±���

����(2)����2007���2008���c���ö����P�ĕ�Ӌ̎��

���������ɾ�̖21230221��ᘌ�ԓ�}�ᆖ��

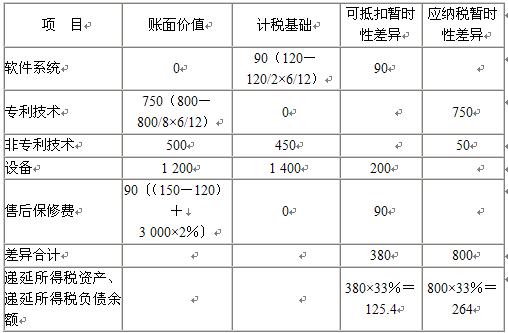

�������𰸡�(1)

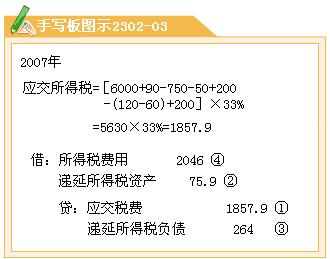

����(2)2007���Ӌ̎����

�����f�����ö��Y�a�İl���~=125.4-49.5=75.9(�fԪ)

�����f�����ö�ؓ���İl���~=264�fԪ

�����������ö�=[6 000+90-750-50+200-(120-60)+200 ]��33%=1 857.9(�fԪ)

�����裺���ö��M�á�����������������������������2 046��

�����f�����ö��Y�a�������������������������� 75.9��

�����J���������M�����������ö��������������� ��1 857.9��

�����f�����ö�ؓ������������������������������ 264��

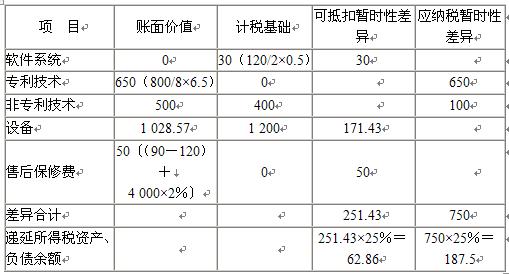

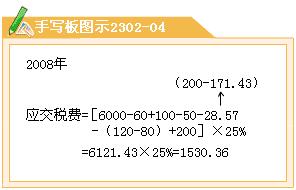

����2008���Ӌ̎����

�����f�����ö��Y�a�İl���~=62.86-125.4=-62.54(�fԪ)

�����f�����ö�ؓ���İl���~=187.5-264=-76.5(�fԪ)

�����������ö�=[6 000-60+100-50-(200-171.43)-(120-80)+200] ��25%=1 530.36(�fԪ)

�����裺���ö��M�á�����������������������������1 516.4��

�����f�����ö�ؓ������������������������������ 76.5��

�����J���������M�����������ö������������� ����1 530.36��

�����f�����ö��Y�a����������������������������62.54��

�������P���]��2009������Ӌ�Q��ԇ��Ӌ����ģ�M�}����