����؟�����Ϸ���ľ ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

����6.�������P����_�J�ı����У������ϡ���I��Ӌ�ʄt��14̖�������롷Ҏ������(��)��

����A.��Ʒ��Ҫ���b�͙z���N�ۣ��������յ�؛��r�_�J

����B.�����N���˻ؗl������Ʒ�N�ۣ�������������܉������Ӌ��؛�������Ҵ_�J�c��؛���Pؓ���ģ����ڰl����Ʒ�r�_�J����

����C.�������f�Q�·�ʽ�N����Ʒ�ģ��N�۵���Ʒ���������N����Ʒ����۳�������Ʒ�r��IJ��~�_�J����

����D.����ί�д��N��Ʒ��ʽ�N����Ʒ�ģ������յ����N��Εr�_�J����

���������ɾ�̖21230206��ᘌ�ԓ�}�ᆖ��

�������𰸡�ACD

�������������x�A���۳���Ʒ��Ҫ���b�͙z�ģ���ُ�I�����ܽ�؛�Լ����b�͙z��ꮅǰ�������_�J���롣������b������^���λ�z��Ǟ�����K�_����ͬ��f�h�r�������M�еij������ڰl����Ʒ�r�_�J����,�x�B�f�����_���x�C���_�J����Ʒ�N�����벻���۳������f��Ʒ�ăr����յ��f��Ʒ��ُ�M�M��̎�����x�D����Ҫ�^����ҕͬ�I��ķ�ʽ߀����ȡ���m�M�ķ�ʽ�����ܻ\�y���f���յ����N��Εr�_�J���롣��ҕͬ�I�ʽ�£����ί�з��c���з�֮�g�ąf�h���_���������з���ȡ�ô��N��Ʒ�oՓ�Ƿ��܉��u�����Ƿ�@�������cί�з��o�P����ôί�з������з�֮�g�Ĵ��N��Ʒ�Ľ��ף��cί�з�֮�g�N�۽o���з��]�Ќ��|�^�e�����Բ������յ����N��Εr�_�J���롣

����7.���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�������P�����\�×l���ı������_����(��)��

����A.Ͷ�Y�Է��خa���ڵ��л��S�ķ��خa�����Ј�

����B.���ڵأ�ͨ����ָͶ�Y�Է��خa���ڵij��У����ڴ��г��У��������w����Ͷ�Y�Է��خa���ڵijDž^

����C.��I�܉�Ļ��S�ķ��خa�����Ј���ȡ��ͬ���Ʒ��خa���Ј��r���������P��Ϣ���Ķ���Ͷ�Y�Է��خa�Ĺ��ʃrֵ�����ƌW�����Ĺ�Ӌ

����D.ͬ���Ƶķ��خa������������ԣ���ָ��̎����λ�ú͵����h����ͬ�����|��ͬ���Y�������ͬ����������f�̶���ͬ���������ʹ�à�r��ͬ������Ľ�����

���������ɾ�̖21230207��ᘌ�ԓ�}�ᆖ��

�������𰸡�ABCD

����8.���Ù��淨�����L�ڹə�Ͷ�Y�r�����и���У���ӛ�롰�L�ڹə�Ͷ�Y��������˾����Ŀ�跽����(��)��

����A.��ʼͶ�Y�ɱ�

����B.�յ��ֵõĬF�����

����C.������Ͷ�Y��I���F�ă������_�J��Ͷ�Y����

����D.������Ͷ�Y��I�l���ă�̝�p�_�J��Ͷ�Y�pʧ

���������ɾ�̖21230208��ᘌ�ԓ�}�ᆖ��

�������𰸡�AC

��������������ʼͶ�Y�ɱ��Ĵ_�J�ͱ�Ͷ�Y��I���F�ă������_�J��Ͷ�Y�����ӛ�롰�L�ڹə�Ͷ�Y���Ľ跽;�յ��ֵõĬF���������ӛ���y�д�,�Jӛ�����չ�����;������Ͷ�Y��I�l���ă�̝�p�_�J��Ͷ�Y�pʧ����ӛ�롰�L�ڹə�Ͷ�Y��������˾����Ŀ�J����

����9.������ŕ�Ӌ����Ŀ�п��Բ����Y�aؓ�����յļ��څR���������(��)��

����A.���ɱ��c��׃�F��ֵ���Ӌ�r�Ĵ�؛

����B.�����Խ����Y�a

����C.�������

����D.ӯ��e

���������ɾ�̖21230209��ᘌ�ԓ�}�ᆖ��

�������𰸡�ABC

��������������I�����⽛�I��ؔ�Ո���M������r��������ѭ����Ҏ�����Y�aؓ�����е��Y�a��ؓ���Ŀ�������Y�aؓ�����յļ��څR�����㣬�����ߙ����Ŀ����δ�����������Ŀ�⣬�����Ŀ���ðl���r�ļ��څR�����㡣���ԡ�ӯ��e����ԓ���ðl���r�ļ��څR�����㡣

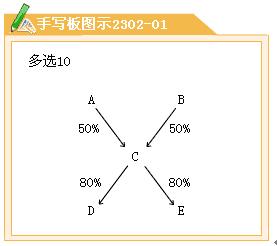

����10.A��˾��B��˾���Գ��Y50%����C��˾��C��˾���Y�O����D��˾��E��˾������D��˾��E��˾��80%�ę������Y�����������P���Pϵ����(��)��

����A.D��˾�cE��˾

����B.B��˾�cC��˾

����C.E��˾�cB��˾

����D.C��˾�cE��˾

���������ɾ�̖21230210��ᘌ�ԓ�}�ᆖ��

�������𰸡�ABD