��������ʹ����I��ǰ���Y���ɱ������Ŀ�۬F�ʵėl��

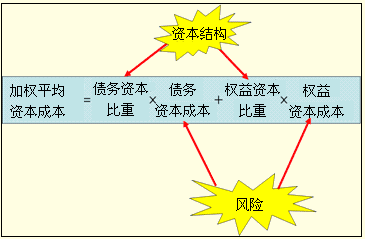

�����ә�ƽ���Y���ɱ������L�U���Y���Y����ͬ�Q���ģ����D��ʾ��

�������߂�ɂ��l����

�������Ŀ���L�U�c��I��ǰ�Y�a��ƽ���L�U��ͬ(���L�U���O)

�������磬̎�ڂ��y�ИI����I�M�����d�ĸ߿Ƽ��ИI���@Ȼ�L�U��ܴ���ʹ�î�ǰ���Y���ɱ������Ŀ�۬F�ʡ�

�����ڹ�˾�^�m������ͬ���Y���Y�������Ŀ�I�Y(�Y���Y����׃���O)��

�������YՓ��

�����ڵ��L�U���O���Y���Y����׃���O���@���ܳ����r������ʹ����I��ǰ��ƽ���Y���ɱ��������Ŀ���۬F�ʡ�

�������������x�}��(2009���f�ƶ�)�ڲ����L�U�{���۬F�ʷ��u�rͶ�Y�Ŀ�r�������f�����e�`����(��)��

����A.�Ŀ�L�U�c��I��ǰ�Y�a��ƽ���L�U��ͬ��ֻ��ʹ����I��ǰ�Y���ɱ������۬F�ʵı�Ҫ�l��֮һ������ȫ���l��

����B.�u�rͶ�Y�Ŀ���L�U�{�۬F�ʷ����sС�h�ڬF���������L�U

����C.���Ì��w�F���������u�rͶ�Y�Ŀ�r���Լә�ƽ���Y���ɱ������۬F�ʣ����ùə�F���������u�rͶ�Y�Ŀ�r���Թə��Y���ɱ������۬F��

����D.�����ؔ�ոܗU�����㣬�ə�F���������L�U�Ȍ��w�F��������ʹ�ø��ߵ��۬F��

���������_�𰸡�B

�������𰸽������L�U�{���۬F�ʷ����Æ�һ���۬F��ͬ�r����L�U�{���͕r�g�{�����@�N������ζ���L�U�S�r�g���ƶ��Ӵ����c������������h�ڬF�������L�U��

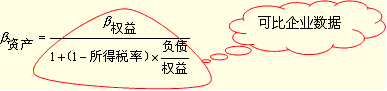

�����ġ����L�U���O�c�Y���Y�����O�����M��r�Ŀ�۬F�ʵĴ_��

������ȷ�������һ�����I�I���c���u���Ŀ��Ƶ�������I����ԓ������I�Ħ������Ŀ�Ħ£��@�N����Ҳ�Q�顰�����˾������

�����\��ȷ�����ԓע�������˾���Y���Y���ѽ���ӳ����ؐ��ֵ֮�У���������I���Y���Y���c�Ŀ������I���Y���Y���@����ͬ����ô���ڹ�Ӌ�Ŀ��ؐ��ֵ�r����ԓᘌ��Y���Y��������������{����

�����{���Ļ������E���£�

����1.ж�d�ɱ���I��ؔ�ոܗU

�����ɱ���I��ؐ��ϵ����ؐ�����棬��������Y���Y�����أ���ˣ���Ҫ���Ȍ���ؔ�ոܗUж�d��Ӌ���ؐ���Y�a��

�������Y�a=�����[1+(1�����ö�����)��(ؓ��/����)]

����2.���dĿ����I��ؔ�ոܗU

����ж�d���ؐ���Y�a���cĿ����I��ؐ���Y�a����ͬ�ġ����dĿ����Iؔ�ոܗU����ָ����Ŀ����I���Y���Y������ؐ���Y�a�{����Ŀ����I��ؐ�����档��ʽ���£�

��������=���Y�a��[1+(1�����ö�����)��(ؓ��/����)]

����3.�����ó���Ŀ����I��ؐ������Ӌ��ɖ|Ҫ��Ĉ����

�����ɖ|Ҫ��Ĉ����=����ɱ�=�o�L�U����+������L�U��r

�������ʹ�ùə�F��������Ӌ����Fֵ���۬F�ʾ��ùɖ|Ҫ��Ĉ���ʡ�

����4.Ӌ��Ŀ����I�ļә�ƽ���ɱ�

�������ʹ�Ì��w�F������������ҪӋ��ә�ƽ���ɱ���

������8��13��ij��������IA��˾���M�_ʼ�M���w�C����I��A��˾Ŀǰ���Y���Y����ؓ��/�����2/3���M���w�C����I���ԾS��ԓĿ�˽Y������ԓĿ���Y���Y���£����ն�ǰ�ɱ���6%���w�C����I�Ĵ�����I��B��˾�����Y���Y�������/����ɱ���7/10������� ֵ��1.2����֪�o�L�U���ʞ�5%���Ј��L�U��r��8%���ɂ���˾�����ö����ʾ���30%��

����(1)��B��˾�Ħ����D�Q��oؓ���Ħ��Y�a��

�������Y�a=1.2��[1+(1��30%)��(7/10)]=0.8054

����(2)���oؓ���Ħ�ֵ�D�Q��A��˾����ؓ���Ĺɖ|�����ֵ��

��������=0.8054 ��[1+(1��30%)��2/3]=1.1813

����(3)��������Ӌ��A��˾�ę���ɱ���

��������ɱ�=5%+1.1813 ��8%=5%+9.4504%=14.45%

����������ùɖ|�F������Ӌ����Fֵ��14.45%���m�ϵ��۬F�ʡ�

����(4)Ӌ��ә�ƽ���Y���ɱ���

�����ә�ƽ���Y���ɱ�=6%��(1��30%)��(2/5)+14.45%��(3/5)

����=1.68%+8.67%

����=10.35%

����������Ì��w�F����������10.35%���m�ϵ��۬F�ʡ�

����������Ӌ���}��(2005��ԇ�})���s��˾��һ����F���a��I�������˾�ʂ�Ͷ�Y���Oһ����܇����S����˾ؔ���ˆT�������ѽ����е���܇���a��IA��B��C�M���˷��������Pؔ�Ք�������

|

�� |

A |

B |

C |

|

���� |

1.1000 |

1.2000 |

1.4000 |

|

�Y���Y�� |

���� |

���� |

���� |

|

�����Y�� |

40% |

50% |

60% |

|

�����Y�� |

60% |

50% |

40% |

|

��˾���ö��� |

15% |

33% |

30% |

�������s��˾��ǰ�����Y���ɱ���10%���AӋ�^�m���ӽ����l�����@׃������˾���ö����ʞ�33%.��˾Ŀ���Y���Y���Ǚ����Y��60%�������Y��40%����˾Ͷ�Y�Ŀ�u�r���Ì��w�F������������ǰ�ğo�L�U�����ʞ�5%��ƽ�������ʞ�10%��

����Ҫ��Ӌ���u�r��܇����S���O�Ŀ�ı�Ҫ�����(Ӌ��r��ֵȡС���c��4λ)��

���������_�𰸡�

����(1)���s��˾��܇�����Ŀ�Ķ�������Y���ɱ�

����K b=10%��(1��33%)=6.7%

����(2)A�Ħ��Y�a=1.1000/[1+(1��15%)��2/3]=0.7021

����B�Ħ��Y�a=1.2000/[1+(1��33%)��1]=0.7186

����C�Ħ��Y�a=1.4000/[1+(1��30%)��3/2]=0.6829

�������Y�aƽ��ֵ=(0.7021+0.7186+0.6829)/3=0.7012

�������s��˾�Ħ���=0.7012��[1+(1��33%)��2/3]=1.0144

�������s��˾��Ks=5%+1.0144��(10%��5%)=10.07%

����(3)ԓ�Ŀ�ı�Ҫ�����Kw=6.7%��40%+10.07%��60%=8.72%

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��