�����������ڶ����ģ��

|

ԭ�� |

������ԭ���Ͽ����c����ģ��һ�ӣ��ĺ���ǰ�����M |

|

�˔��_�� |

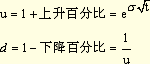

�����ڔ������Ժ�����Ҫ���}�ǹɃr�����c�½��İٷֱ���δ_�����}���ڔ������Ժ�Ҫ�{���r��׃�����������ȣ��Ա��C�������ʵĘ˜ʲ׃�����������ʘ˜ʲ�������ٷֱ�ϵ�����Ĺ�ʽ�ǣ�

���У�e����Ȼ�������s����2.7183

�ң��˵��Y�a�B�m���������ʵĘ˜ʲ�

t�������ʾ�ĕr�g�L�� |

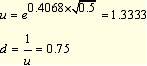

������������֪ij�ڙ��˵Ĺ�Ʊ�����ʵĘ˜ʲ��=0.4068��ԓ�ڙ�ĵ��ڕr�g��6���¡�Ҫ��Ӌ�����г˔������г˔���

���������6�����֞�2�ڣ�Ӌ�����г˔������г˔���

�����r�g�g����1/4�꣬�tu=1.2256��������22.56%;d=0.816�����½�18.4%

�������}����

����(1)�����˜ʲ��ÿ�ڕr�g�g���_��ÿ�ڹɃr׃�ӳ˔�(���������ăɂ���ʽ)

����(2)������Ʊ�r������ģ��

����(3)������Ʊ�r������͈��Ѓr�����ڙ��rֵ�Ķ���䡣

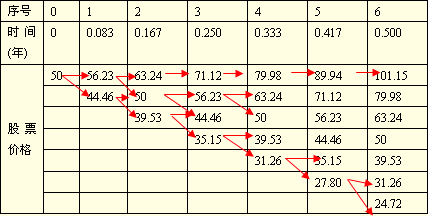

������������ɺ���ǰ�������M���������ƽM�϶��r�����L�U���Զ��r��

����(4)�_���ڙ�ĬFֵ

������������֪����Ʊ�r��So=50Ԫ�����Ѓr��52.08Ԫ����o�L�U����4%���Ƀr������(�˜ʲ�)0.4068.���ڕr�g6���£������ڔ���6�ڡ�

���������_�𰸡�1.�_��ÿ�ڹɃr׃�ӳ˔�

����u=1.1246

����d=0.8892

������ע�⡿Ӌ����ע��t��횞��ꔵ���@������ÿ�ڞ�1���£�����t=1/12�ꡣ

����2.������Ʊ�r������

���������Ҏ�ɡ��Ԯ�ǰ�Ƀr50����A���Ȱ������г˔�Ӌ�㌦�Ǿ��Ĕ���;���Ǿ����ִ_��֮����ԓ������߅���������־��������г˔�Ӌ�㡣

����3.���չ�Ʊ�r������͈��Ѓr�����ڙ��rֵ����䡣

����(1)�_����6�ڵĸ��N��r�µ��ڙ��rֵ

����7�����������������ڈ��Ѓr���ԓ���Ӌ��������ڙ��rֵ(49.07=101.15-52.08;27.9=79.98-52.08;11.16=63.24-52.08)�����Ă�����С�ڈ��Ѓr���ڙ��rֵ��0��

|

�I���ڙ��r�� |

�� |

�� |

�� |

�� |

�� |

38.04 |

49.07 |

|

�� |

�� |

�� |

�� |

�� |

�� |

27.90 |

|

�� |

�� |

�� |

�� |

�� |

�� |

11.16 |

|

�� |

�� |

�� |

�� |

�� |

�� |

0 |

|

�� |

�� |

�� |

�� |

�� |

�� |

0 |

|

�� |

�� |

�� |

�� |

�� |

�� |

0 |

|

�� |

�� |

�� |

�� |

�� |

�� |

0 |

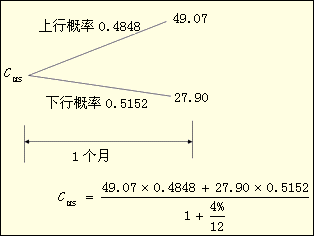

����(2)�_����5�ڵ��ڙ��rֵ(�L�U����ԭ��)

�������аٷֱ�=u-1=1.1246-1=12.46%

�������аٷֱ�=1-d=1-0.8892=11.08%

����4%/12=���и��ʡ�12.46%+(1-���и���)��(-11.08%)

���������=0.4848

���������=1-0.4848=0.5152

��������ʾ�����ʵ�Ӌ��Ҳ���Բ�����ʽ��

���������

���������=1-0.4848=0.5152

����������������6�ڵ��ڙ��rֵ���ֺ��������и���Ӌ���5�ڵ��ڙ��rֵ���֡����磬��5�ڵĵ�һ���ڙ��rֵ����Ӌ�����£�

������������Ӌ��ͬǰ��

|

�I���ڙ��r�� |

5.30 |

8.52 |

13.26 |

19.84 |

28.24 |

38.04 |

49.07 |

|

�� |

2.30 |

4.11 |

7.16 |

12.05 |

19.21 |

27.90 |

|

�� |

�� |

0.61 |

1.26 |

2.61 |

5.39 |

11.16 |

|

�� |

�� |

�� |

0 |

0 |

0 |

0 |

|

�� |

�� |

�� |

�� |

0 |

0 |

0 |

|

�� |

�� |

�� |

�� |

�� |

0 |

0 |

|

�� |

�� |

�� |

�� |

�� |

�� |

0 |

��������ʾ���\���L�U����ԭ�����P�I��Ӌ����ʡ����ʵ�Ӌ���ЃɷN������

����(1)ֱ�Ӱ����L�U����ԭ��Ӌ��

�������������=(���и��ʡ����Еr������)+(���и��ʡ����Еr������)

�������O��Ʊ���ɰl�t������Ʊ�r��������ٷֱȾ��ǹ�ƱͶ�Y�������ʣ���ˣ�

�������������=(���и��ʡ��Ƀr�����ٷֱ�)+(���и��ʡ��Ƀr�½��ٷֱ�)

����(2)���չ�ʽӋ��

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��