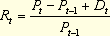

��������ģ�ͅ�����Ӌ

�������R�ˡ�˹�Ơ�˹�ڙඨ�rģ����5�������������˵��Y�a�ĬF�Ѓr��S0�����q�ڙ�Ĉ��Ѓr��X���B�m�����ğo�L�U������rc������Ӌ����ڙ���Ч��t���B�m����Ӌ��Ę˵��Y�a�������ʵĘ˜ʲ�

�����У��F�й�Ʊ�r��͈��Ѓr������ȡ�á��������յ�ʣ������Ӌ�㣬һ�㰴��Ȼ��(һ��365���麆��ʹ��360��)Ӌ�㣬Ҳ���^���״_�������^�y��Ӌ���ǟo�L�U���ʺ�Ʊ�����ʵķ��

����1.�o�L�U�����ʹ�Ӌ

����(1)�x���c�ڙൽ������ͬ�ć���ȯ���ʣ�����]�Еr�g��ͬ�ģ����x��r�g��ӽ��ć���ȯ���ʡ�

����(2)����ȯ��������ָ���Ј�����(�����Ј��r��Ӌ��ĵ���������)�������ǰ����B�m����Ӌ��ġ�

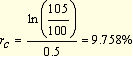

�������������Ot=0.5�꣬F=105Ԫ��P=100Ԫ���t��

�������R�ˡ�˹�Ơ�˹�ڙ���rģ��Ҫ��o�L�U���ʺ�Ʊ������ʹ���B�m��������ʹ��Ӌ��C�\��rͨ���]��ʲô���y�������ֹ�Ӌ��t���^�韩��

�������˺��㣬�ֹ�Ӌ��r����ʹ��������������ֵ��ʹ��������r��Ҳ�ЃɷN�x��

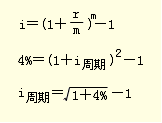

����(1)��������������

�������磬������ʞ�4%���t�ȃr�İ�������ʑ����� ��

��

����(2)����r��������

�������磬��r���ʞ�4%���t������Ч�����ʞ�4%��2=2%��

����2.�����ʘ˜ʲ�Ĺ�Ӌ

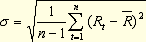

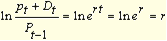

������Ʊ�����ʵĘ˜ʲ����ʹ�Úvʷ�����ʁ���Ӌ��

�������У�Rtָ�����ʵ��B�m����ֵ��

����Ӌ���B�m�����˜ʲ�Ĺ�ʽ�c�������ͬ�������B�m�����������ʹ�ʽ�c�������ͬ��

����������Ĺ�Ʊ�����ʣ�

�����B�m�����Ĺ�Ʊ�����ʣ�

(ע��t=1)

(ע��t=1)

�������������x�}����Ʊ�AӋ��һ��ĹɃr��8Ԫ����һ��Ĺ�����0.8Ԫ���ڶ���ĹɃr��10Ԫ���ڶ���Ĺ�����1Ԫ���t�����B�m����Ӌ��ĵڶ���Ĺ�Ʊ�����ʞ�(��)��

����A.37.5%����������B.31.85%

����C.10.44%�������� D.30%

���������_�𰸡�B

�������𰸽������ڶ�����������Ʊ������=(10-8+1)/8=37.5%�������B�m����Ӌ��ĵڶ���Ĺ�Ʊ������=ln[(10+1)/8]=ln1.375�������֪��ln1.37=0.3148��ln1.38=0.3221�����ԣ�ln1.375=(0.3148+0.3221)/2=0.31845=31.85%��(���}Ҳ����ͨ�^Ӌ����ֱ��Ӌ��õ��Y��)

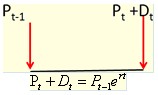

�����ġ������ڙ���r

�������ښWʽ�ڙ࣬�ٶ����q�ڙ�Ϳ����ڙ�����ͬ�Ĉ��Ѓr��͵����գ��t������ʽ������

�������q�ڙ��r��-�����ڙ��r��=�˵��Y�a�ăr��-���Ѓr��ĬFֵ

�����@�N�Pϵ�����Q�鿴�q�ڙࡪ�����ڙ�ƽ�r����������ԓ��ʽ�е�4�������е�3�����Ϳ����������һ����

�����������ɷN�ڙ�Ĉ��Ѓr�����30Ԫ��6���µ��ڣ�6���µğo�L�U���ʞ�4%����Ʊ�ĬF�Ѓr���35Ԫ�����q�ڙ�ăr���9.20Ԫ���t�����ڙ�ăr��飺

���������_�𰸡�

����9.20-�����ڙ��r��=35-30/1.04

���������ڙ��r��=3(Ԫ)

������ע�⡿

����(1)�۬F�ʵĆ��}

�����ڏ���ԭ�����L�U����ԭ���Լ�ƽ�r�����У��漰���۬F�r����ʹ�ßo�L�U��ӋϢ�����ʡ�����������o���o�L�U������4%���t���Ѓr��Fֵ������2%�۬F������ǰ���B�ĺ���̎�����B�m�������������(����r��������)��

����BSģ���еğo�L�U���ʞ��B�m��������ȵğo�L�U���ʡ�

����(2)t���}

�������ڶ����ģ���е�t��ָÿ�ڵ������ʾ�ĕr�g�L�ȡ�BSģ�͵�t��ָ�����ʾ�ĵ��ڕr�g��

�������������x�}��(2009���ƶ�)�Wʽ���q�ڙ�͚Wʽ�����ڙ�Ĉ��Ѓr�����19Ԫ��12���º��ڣ����o�L�U�����ʞ�6%����Ʊ�ĬF�Ѓr���18Ԫ�������ڙ�ăr���0.5Ԫ���t���q�ڙ�ăr���(��)��

����A.0.5Ԫ��������B.0.58Ԫ

����C.1Ԫ����������D.1.5Ԫ

���������_�𰸡�B

�������𰸽������ɡ����q�ڙ��r��-�����ڙ��r��=�˵��Y�a�ăr��-���Ѓr��ĬFֵ���У�

�������q�ڙ��r��=18-19/(1+6%)+0.5=0.58��

����������˼��������Ğ�6���µ������Ӌ��?

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��