�������������ɰl�������ڙඨ�r

���������ĬFֵ�ǹ�Ʊ�rֵ��һ�����������ֻ�йɖ|��������ԓ�����������ڙ�����˲������С����������ڙ���r�rҪ�ĹɃr�п۳��ڙൽ��ǰ���ɰl��ȫ�������ĬFֵ������Ҳ�����f�������е�����ǰ�A�ڰl�ŵ�δ������ҕͬ�ѽ��l�ţ����@Щ�����ĬFֵ�ĬF�й�Ʊ�r���п۳����˕r������ģ�ͽ������{����Ĺ�Ʊ�r������nj��H�r��Ļ��A�������

����̎��������

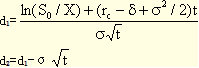

�������]�ɰl�������ڙඨ�r��ʽ���£�

����C0=S0e-��tN(d1)-Xe-rctN(d2)

��������

������(delta)=�˵Ĺ�Ʊ�������������(���O�����B�m֧��������������xɢ����֧��)

������ע�������=0������t�cǰ���B��BSģ����ͬ�������

���������������ʽ�ڙ���r

����(1)��ʽ�ڙ��ڵ���ǰ������r�g�����Ԉ��������������КWʽ�ڙ��ȫ������֮�������߀����ǰ���еă�������������������ʽ�ڙ�ărֵ�������ٵ��������Wʽ�ڙ�ărֵ����ij�N��r�±ȚWʽ�ڙ�ărֵ����

����(2)���ڲ��ɰl��������ʽ���q�ڙ࣬����ֱ��ʹ�ò��R��-˹�Ơ�˹ģ���M�й��r���

���������Y�����ڲ��ɰl�����Ŀ��q�ڙ����������ʹ��BSģ���r�������

����(3)�����ɰl��������ʽ�����ڙ�����������������ò��R��-˹�Ơ�˹ģ���M�й��r����������^��ͨ����r��ʹ�ò��R��-˹�Ơ�˹ģ�͌���ʽ�����ڙ���r�����`�������Ȼ���Ѕ����rֵ����

����������Ӌ������}��(2008��)D��Ʊ��ǰ�Ѓr��25.00Ԫ/����������Ј�������ԓ��Ʊ��˵��Y�a���ڙཻ�����������P�Y�����£�

����(1)D��Ʊ�ĵ��ڕr�g�����Ŀ��q�ڙ�Ϳ����ڙ�Ĉ��Ѓr�����25.30Ԫ;

����(2)D��Ʊ������Ѓr���A�y��r���±���

|

�Ƀr׃�ӷ��� |

��40% |

��20% |

20% |

40% |

|

���� |

0.2 |

0.3 |

0.3 |

0.2 |

����(3)����D��Ʊ�vʷ�����y����B�m���������ʵĘ˜ʲ��0.4;

����(4)�o�L�U������4%;

����(5)1Ԫ���B�m�����Kֵ���£�

|

|

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1.0 |

|

|

1.1052 |

1.2214 |

1.3499 |

1.4918 |

1.6487 |

1.8221 |

2.0138 |

2.2255 |

2.4596 |

2.7183 |

����Ҫ��

����(1)��������Ę˜ʲ׃�����Ã��ڶ����ģ��Ӌ��Ƀr���г˔��c���г˔���������_����ԓ��Ʊ��˵��Y�a�Ŀ��q�ڙ�ăr��;

����(2)���ÿ��q�ڙ�-�����ڙ�ƽ�r�����_�������ڙ��r��;

����(3)Ͷ�Y���Ԯ�ǰ�Ѓrُ��1��D��Ʊ��ͬ�rُ��D��Ʊ��1�ݿ����ڙ�����Д�ײ�ȡ�����ķNͶ�Y�����������Ӌ��ԓͶ�Y�M�ϵ��A�����������

����(1)

����d=1/1.2214=0.8187

���q�ڙ��r��������λ��Ԫ

|

�ڔ� |

0 |

1 |

2 |

|

�r�g���꣩ |

0 |

0.25 |

0.5 |

|

��Ʊ�r�� |

25.00 |

30.54 |

37.30 |

|

�� |

20.47 |

25.00 |

|

�� |

�� |

16.76 |

|

�I���ڙ��r�� |

2.65 |

5.64 |

12.00 |

|

�� |

0 |

0 |

|

�� |

�� |

0 |

�������Д���Ӌ���^�����£�

����25.00��1.2214=30.54;25.00��0.8187=20.47;30.54��1.2214=37.30;20.47��1.2214=25.00

����4%/4=���и��ʡ�(1.2214-1)+(1-���и���)��(0.8187-1)

������ã����и���=0.4750;���и���=1-0.4750=0.5250

��������ʾ��

����Cu=(12.00��0.4750+0��0.5250)/(1+4%/4)=5.64(Ԫ)

����C0=(5.64��0.4750+0��0.5250)/(1+4%/4)=2.65(Ԫ)

����(2)���q�ڙ��r��-�����ڙ��r��=�˵��Y�a�ăr��-���Ѓr��ĬFֵ

���������ڙ��r��P=���q�ڙ��r��-�˵��Y�a�r��+���Ѓr��Fֵ

����=2.65-25.00+25.30/(1+2%)

����=2.45(Ԫ)

����(3)�ײ�ȡ���DZ��o�Կ����ڙ�Ͷ�Y����

���o�Կ����ڙ�ēp�桡����������λ��Ԫ

|

���Ƀr׃�ӷ��� |

��40% |

��20% |

20% |

40% |

|

�������� |

0.2 |

0.3 |

0.3 |

0.2 |

|

������Ʊ������ST

25.00����1���Ƀr׃�ӷ��ȣ� |

15.00 |

20.00 |

30.00 |

35.00 |

|

�����ڙ�������

Max[��25.30��ST��������0] |

10.30 |

5.30 |

0 |

0 |

|

�����M���� |

25.30 |

25.30 |

30.00 |

35.00 |

|

������Ʊ�I�r |

25.00 |

25.00 |

25.00 |

25.00 |

|

�����ڙ��I�r |

2.45 |

2.45 |

2.45 |

2.45 |

|

�����M�σ��p�� |

��2.15 |

��2.15 |

2.55 |

7.55 |

����Ͷ�Y�M�ϵ��A������=-2.15��0.2+(-2.15)��0.3+2.55��0.3+7.55��0.2=1.2(Ԫ)

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾�����c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��