ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģųv┴xģR┐é

ĪĪĪĪĄ┌Ų▀š┬ĪĪŲ¾śIārųĄįu╣└

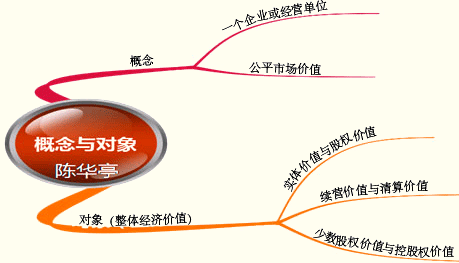

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ▒Šš┬ī┘ė┌ųž³cš┬ĪŻÅ─Üv─Ļ┐╝Ņ}ŪķørüĒ┐┤Ż¼ų„ę¬ęįų„ė^Ņ}Ą─ą╬╩Į┐╝║╦ĪŻŲ¾śIārųĄįu╣└Ą─¼FĮ┴„┴┐š█¼FĘ©Äū║§╩Ū├┐─Ļ▒ž┐╝Ą─ā╚╚▌Ż¼Įø│Żį┌ŠC║ŽŅ}ųą│÷¼FŻ¼ę¬Ū¾┐╝╔·│²┴╦Ģ■ėŗ╦Ń¼FųĄęį═ŌŻ¼▀Ćę¬Ģ■ėŗ╦ŃīŹ¾w¼FĮ┴„┴┐Īóé∙äš¼FĮ┴„┴┐║═╣╔ÖÓ¼FĮ┴„┴┐Ż¼ęį╝░ŅAėŗł¾▒ĒĄ─ŠÄųŲ;ŽÓī”ārųĄĘ©Įø│Ż┐╝ėŗ╦ŃŅ}Ż¼┐╝║╦Ą─ā╚╚▌ų„ę¬╩Ū╩ąė»┬╩Īó╩ąā¶┬╩║═╩š╚ļ│╦öĄĄ─“īäėę“╦žŻ¼ą▐š²Ą─╩ąār▒╚┬╩Ę©Ż¼ęį╝░╚²ĘN╣└ār─Żą═Ė„ūįĄ─ā×╚▒³cĪŻ

ĪĪĪĪ┐═ė^Ņ}ų„ę¬┐╝³c╝░ĮøĄõŅ}ĮŌ

ĪĪĪĪĪŠ┐╝³c1Ī┐Ų¾śIārųĄįu╣└Ą─Ė┼─Ņ╝░ī”Ž¾

ĪĪĪĪ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐Ž┬┴ąĻPė┌Ų¾śIārųĄĄ─šfĘ©ųąŻ¼Õeš`Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.Ų¾śIĄ─īŹ¾wārųĄĄ╚ė┌Ė„å╬ĒŚ┘Y«aārųĄĄ─┐é║═

ĪĪĪĪB.Ų¾śIĄ─īŹ¾wārųĄĄ╚ė┌Ų¾śIĄ─¼FĢr╩ął÷ārĖ±

ĪĪĪĪC.Ų¾śIĄ─īŹ¾wārųĄĄ╚ė┌╣╔ÖÓārųĄ║═ā¶é∙äšārųĄų«║═

ĪĪĪĪD.Ų¾śIĄ─╣╔ÖÓārųĄĄ╚ė┌╔┘öĄ╣╔ÖÓārųĄ║═┐ž╣╔ÖÓārųĄų«║═

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ų¾śIĄ─īŹ¾wārųĄĖ▀ė┌Ė„å╬ĒŚ┘Y«aārųĄĄ─ų«║═Ż¼A▀xĒŚĄ─šfĘ©▓╗š²┤_;ārųĄ╩ŪŽÓī”ĘĆČ©Ą─Ż¼ārĖ±ć·└@ārųĄ╔ŽŽ┬▓©äėŻ¼¼FĢrĄ─╩ął÷ārĖ±╩Ū▓╗ĘĆČ©Ą─Ż¼▀xĒŚBĄ─šfĘ©▓╗š²┤_;D▀xĒŚ╩ŪÕeš`Ą─Ż¼ø]ėą▀@śėĄ─Ą╚╩ĮĪŻ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐Ž┬┴ąėąĻPārųĄįu╣└Ą─š²┤_▒Ē╩÷×ķ(ĪĪ)ĪŻ

ĪĪĪĪA.ārųĄįu╣└╠ß╣®Ą─╩ŪėąĻPĪ░╣½ŲĮ╩ął÷ārųĄĪ▒Ą─ą┼Žó

ĪĪĪĪB.ārųĄįu╣└▓╗ʱšJ╩ął÷Ą─ėąą¦ąįŻ¼Ą½╩Ū▓╗│ąšJ╩ął÷Ą─═Ļ╔Ųąį

ĪĪĪĪC.ārųĄįu╣└šJ×ķ╩ął÷ų╗į┌ę╗Č©│╠Č╚╔Žėąą¦Ż¼╝┤▓óĘŪ═Ļ╚½ėąą¦

ĪĪĪĪD.į┌═Ļ╔ŲĄ─╩ął÷ųąŻ¼╩ął÷ārųĄ┼cā╚į┌ārųĄŽÓĄ╚Ż¼ārųĄįu╣└ø]ėą╩▓├┤īŹļHęŌ┴x

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABCD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ārųĄįu╣└╠ß╣®Ą─╩ŪėąĻPĪ░╣½ŲĮ╩ął÷ārųĄĪ▒Ą─ą┼ŽóŻ¼A▀xĒŚš²┤_;ārųĄįu╣└▓╗ʱšJ╩ął÷Ą─ėąą¦ąįŻ¼Ą½╩Ū▓╗│ąšJ╩ął÷Ą─═Ļ╔ŲąįĪŻB▀xĒŚš²┤_;ārųĄįu╣└šJ×ķŻ║╩ął÷ų╗į┌ę╗Č©│╠Č╚╔Žėąą¦Ż¼╝┤▓óĘŪ═Ļ╚½ėąą¦ĪŻC▀xĒŚš²┤_;į┌═Ļ╔ŲĄ─╩ął÷ųąŻ¼╩ął÷ārųĄ┼cā╚į┌ārųĄŽÓĄ╚Ż¼ārųĄįu╣└ø]ėą╩▓├┤īŹļHęŌ┴xĪŻD▀xĒŚš²┤_ĪŻ(ģóęŖĮ╠▓─144Ēō)

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Ų¾śIārųĄįu╣└Ą─ę╗░Ńī”Ž¾╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.Ų¾śIš¹¾wĄ─ĮøØ·ārųĄ

ĪĪĪĪB.Ų¾śI▓┐ķTĄ─ĮøØ·ārųĄ

ĪĪĪĪC.Ų¾śIå╬ĒŚ┘Y«a║Žėŗ

ĪĪĪĪD.┘Y«ažōé∙▒ĒĄ─Ī░┘Y«a┐éėŗĪ▒

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗Ų¾śIārųĄįu╣└Ą─ę╗░Ńī”Ž¾╩ŪŲ¾śIš¹¾wĄ─ĮøØ·ārųĄĪŻA▀xĒŚš²┤_ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg╝░┐╝įćĢrķg

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ110éĆ╣½╩Į

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d